2014

, .

2014 :

| 1 | 56 600,00 | |

| 2 | -27 | 22 450,00 |

| 3 | 11 001,00 | |

| 4 | 3 333,00 | |

| 5 | 2 560,00 | |

| 6 | 2 450,00 | |

| 7 | 1 840,00 | |

| 8 | 1 370,00 | |

| 9 | 1 340,00 | |

| 10 | 1 280,00 | |

| 11 | 1 240,00 | |

| 12 | - | 800 |

| 13 | 750 | |

| 14 | 520 | |

| 15 | 460 | |

| 16 | 370 | |

| 17 | 330 | |

| 18 | 300 | |

| 19 | 270 | |

| 20 | 225 | |

| 21 | 215 | |

| 22 | 190 | |

| 23 | 140 | |

| 24 | 128 | |

| 25 | 125 | |

| 26 | 100 | |

| 27 | 95 | |

| 28 | 84 | |

| 29 | 62 | |

| 30 | 47 | |

| 31 | 35 | |

| 32 | 34 | |

| 33 | 25 | |

| 34 | 23 | |

| 35 | 19 | |

| 36 | 13 | |

| 37 | 13 | |

| 38 | 9 | |

| 39 | 9 | |

| 40 | 8 | |

| 41 | -' | 7 |

| 42 | 4 |

:

http://www.usda.gov/ http://www.indexmundi.com/commodities/ http://www.indexmundi.com/commodities/market/

total-rating.ru

Современная свиноводческая отрасль представляет собой высокоразвитый комплекс предприятий с колоссальным производственным потенциалом.

Достижения научно-технического прогресса в этой области позволили многим странам мира улучшить существующие и вывести новые породы свиней, отличающиеся высокими продуктивными показателями. Были разработаны и успешно внедряются эффективные производственные технологии поточного производства свинины в условиях крупных свинокомплексов. Появилось множество мелких фермерских хозяйств. Значительные успехи были достигнуты в сфере разведения и содержания, а также кормления этих домашних животных, что дало возможность существенно увеличить показатели их продуктивности.

В мясном балансе многих стран мира и нашей страны в частности, на данный момент свинина занимает внушительную долю 35-50 процентов.

Одна свиноматка может принести за год от 18-20 до 25-30 поросят, с которых при интенсивном способе откорма получается от 1,8 до 3-х тонн мяса при самом экономичном расходовании кормовых и трудовых ресурсов.

Далее мы рассмотрим, в каких странах развито свиноводство.

На территории современной Европы в этой отрасли наблюдается разная картина в каждой отдельной стране.

К примеру, в такой прежде развитой свиноводческой стране, как Дания, в последнее время число хозяйств сильно уменьшилось – до 4500, из которых 40 процентов представляют собой хозяйства полного цикла с численность репродуктивного стада в 255 самок, 13 процентов – это специальные фермы-репродукторы, поголовье свиноматок на которых в среднем составляет 950 особей, остальные 47 процентов представлены откормочными фермами с ежегодным производством в 6800 свиней. Следует сказать, что датское свиноводство находится в сильной зависимости от объема производимых зерновых. Так, в 2008-ом году каждое свиноводческое хозяйство этой страны имело средние площади земельных участков для раскидывания навоза примерно по 140 Га, что позволяло до половины всех кормов производить в самих хозяйствах. Впоследствии в Дании были введены серьезные ограничения, связанные с защитой внешней среды от вредных воздействий, в число которых попал и свиной навоз. Это и стало причиной уменьшения численности свиноводческих ферм.

Несмотря на это, за один только 2012-ый год экспорт из этой страны поросят на откорм в Германию составил больше 9 миллионов штук.

Большое снижение количества хозяйств этой животноводческой отрали отмечено также в Нидерландах. И численность сократилась с 25-ти тысяч в 1980-ом до 2 412-ти в 2012-ом году.

Структурно 75 процентов голландских свиноферм были либо репродуктивными, либо откормочными. Средняя численность репродуктивного стада этих хозяйств составляла 445 свиноматок.

При этом также, по примеру Дании, около семи миллионов голов молодняка было отправлено на экспорт за пределы страны (большая часть – в ту же Германию). В связи с этим прослеживается новая датско-голландско-немецкая модель ведения свиноводства, при которой первые две страны ориентированы на получение поросят, а в Германии занимаются их откормом.

Смена направления в Дании и Нидерландах обусловлена целым рядом факторов: невозможность увеличения численности свиного поголовья по причинам экологического характера, дефицит свободных земель, недовольство населения этих стран строительством крупных откормочных предприятий, которое вылилось в открытые протестные выступления – с одной стороны, и отличные навыки датских и голландских свиноводов в разведении свиней – с другой. В Германии же, напротив, сложилась благоприятная ситуация для строительства предприятий по откорму и забою: большие доступные площади земель, доступность рабочей силы и её низкая стоимость (в основном, за счет мигрантов). Эти факторы и сыграли ключевую роль в значительном увеличении числа немецких откормочных комплексов.

Французское свиноводство представлено по большей части свинофермами полного цикла. Средняя численность репродуктивного стада в этих хозяйствах составляет 196 маток. Большая часть таких предприятий расположена на западе Франции (в Бретани).

На территории этого европейского государства также действуют довольно жесткие законы по охране окружающей внешней среды, что объясняет невозможность у многих предприятий увеличивать масштабы своего производства. Проведенные исследования с участием 20-ти процентов лучших французских фермеров показали, что уровень их технических навыков позволяет получать значительно более высокие результаты, чем уществующие в настоящий момент времени. Еще одним преимуществом французских свиноводов является высокий уровень квалификации работников ферм. однако это преимущество все равно не может быть реализовано на практике из-за сравнительно малых размеров свиноводческих предприятий.

Законодательные ограничения значительно снизили темпы роста этой отрасли французского животноводства за последние 10 лет. Для примера скажем, что размер и количество свиноводческих хозяйств Франции в 2010 году остался на уровне 2000 –го года.

В США свиноводство было привязано к регионам с хорошей урожайностью зерновых растений, поэтому развиваться оно начало в штатах так называемого “кукурузного пояса”.

Основу свиноводческих предприятий этой страны в те времена составляли небольшие хозяйства полного цикла. По данным 1992-го года доля ферм полного цикла в американском свиноводстве доходила до 65-ти процентов.

Замещение полноцикловых предприятий специализированными в США началось в девяностых годах прошлого столетия. Особенно сильно ускорило этот процесс появление контрактов на производство свиноводческой продукции. Крупные бизнес-холдинги, специализирующиеся на производстве кормовых смесей или переработку сырья, стали напрямую заключать такие контракты с частными фермерами.

Возникла необходимость уповышения производительности, в результате чего доля хозяйств полного цикла в общем числе свиноводческих предприятий упала с 65 процентов в 1992 году до 18 процентов в 2004-ом.

Исторически в свиноводстве США сложилась такая картина: селекционно-племенная работа с породами свиней в этой стране ориентировалась на фенотип и крепкую физическую конституцию. Животных стремились разводить таким образом, чтобы они легко выдерживали зимние холода. В результате у таких животных значительно увеличивалась толщина жирового слоя. С появлением крупных свиноводческих интеграционных комплексов изменились и требования заводчиков к генетике. Появление узкоспециализированных репродуктивных и откормочных предприятий вывело на первый план улучшение прежде всего скороспелости и темпов роста свиней.

С этой целью на производственных фермах, работающих на контрактных условиях, значительно возросла ротация животных, что возможно лишь при высоких показателях темпов роста. Если говорить о кормовой базе, то по традиции американские свиноводы старались растить корма сами (зерновые культуры, сою и так далее). Собственное производство кормов значительно их удешевляло, что снижало себестоимость производства. Поскольку свиноводство США практически не зависело от изменений мировых цен на кормовое сырье, конверсия роста не ставилась как главная задача для этой отрасли.

С появлением и развитием в отрасли крупных компаний задачи селекционной работы изменились. Основной целью стало повышение показателей эффективности использования кормов при сохранении и увеличении темпов прироста

По не вполне ясным причинам в свиноводческой отрасли Канады за последние десятилетия произошел спад. Специальные программы, разработанные на государственном уровне, ставили цель остановить падение этой важной животноводческой отрасли.

Например, применялся выкуп откормленных свиней за счет государственной казны для уменьшения рыночных рисков свиноводов. В настоящее время канадские фермеры надеются на возрождение былой мощи свиноводства этой страны. И для этого есть все предпосылки, поскольку этот вид животноводства в Канаде всегда славился своими давними традициями и уникальными технологиями.

Генетическим исследованиями свиней в этом государстве занимаются больше ста лет. Да и экспорт как свинины, так и племенных животных в больше, чем сорок стран мира является весомым показателем.

Условия содержания свиней в Канаде – одни из самых лучших.

«Свиное чудо» Китайской Народной Республики известно всему миру. Начиная с 1978-го года, наблюдался постоянный рост объемов сельскохозяйственного производства всей пищевой промышленности в целом.

Китайские сельхозпредприятия не только стали играть ключевую роль на международном рынке, но и успешно развеяли миф о дефиците своих земельных ресурсов и полностью обеспечили продуктами питания внутренний рынок. За последнее время в Китае была создана эффективная продовольственная система, ориентированная на увеличение доли “высокопитательной кабанятины” в мясном балансе страны. Модель развития китайского сельского хозяйства ориентировалась на увеличение объемов производства и потребления свинины в частности и мяса вообще.

По сравнению с 1980-м годом среднее потребление мяса на душу увеличилось в четыре раза и в 2009-ом году достигло отметки в 58 килограмм в год на одного человека.

Самыми быстрорастущими отраслями стали переработка свежего мяса и его упаковка, а также получение готовой мясной продукции с долгими сроками хранения, что позволяет поставлять ее для реализации на разного рода гиперрынки и в супермаркеты.

Ведущая роль Китая в азиатском свиноводстве обусловлена стремительными темпами роста объемов произведенной продукции и популяризацией свинины в самой стране с ее огромным населением.

Несмотря на то, что животноводство всегда было одним из ведущих секторов бразильской экономики, до недавнего времени свиноводство в нем занимало небольшую долю (преобладало разведение крупного рогатого скота). Например, 50-е годы прошлого столетия в Бразилии производилось всего 329 тысяч тонн свинины, что составляло 2 процента от всего мирового производства этого мяса в то время.

Для сравнения, Китай поставлял на внутренний и внешний рынки 2 миллиона 200 тысяч тонн (14 процентов от мирового объема), а на первом месте находились США с показателями 4 миллина 600 тысяч тонн и 30 процентов мирового рынка.

Серьезные инвестиции и целенаправленная государственная политика привели к настоящему рывку в производстве этого вида мяса за последнее десятилетие. Для примера приведем некоторые цифры: всего за два года (с 2000-го по 2002-ой) объем экспортных поставок свинины из Бразилии показал впечатляющий рост – на 270 процентов (600 тысяч тонн в цифровом выражении). Это вывело Бразилию на четвертое место в мире среди всех ведущих свиноводческих стран, которое она успешно удерживает по сей день. Доля бразильской свинины в мировом объеме экспорта составляет 11 процентов, а в общем объеме произведенной продукции эта доля составляет 3 процента.

Стоит отметить, что развитие этой отрасли животноводства в Бразилии равномерным и постоянным назвать нельзя. Серьезные спады в свиноводческом комплексе страны объяснялись то глобальным перепроизводством этого мяса в 2003-м году, то вспышками эпидемий ящура. Несмотря на это, по данным Бразильской Ассоциации экспортеров и производителей свинины (ABIPECS), за последнюю пятилетку, невзирая на такие сдерживающие факторы, как установление санитарных барьеров, повышение государственного субсидирования свиноводства ЕС и возросшая конкуренция на мировом рынке этой отрасли, Бразилия сумела увеличить экспортные показатели по этому виду сельскохозяйственной продукции на большую величину, нежели в среднем сумели добиться страны-конкуренты.

В списке постоянных зарубежных покупателей бразильской свинины числится больше 70-ти стран.

В число основных потребителей этой продукции традиционно входят Гонконг, Украина и Россия, хотя бразильские свиноводы в последнее время активно осваивают новые рынки сбыты, такие как страны Среднего Востока и Африки.

Штучное осеменение свиней в Дании. Современные технологии в внедряемые на ООО "Фридом Фарм бекон".

goferma.ru

2000 год был очень успешным для бизнеса, производство свинины в мире увеличилось на 1,4%. Свинина – наиболее употребляемый вид мяса во всем мире, его производство составляет 39% от всего производимого мяса. Наиболее важные события на мировом рынке свинины последних лет:

- рост экспорта свинины из Канады. Канада с 1998 года обогнала по объемам экспорта Данию и США и стала лидером в этой области;

- эпидемия ящура в Тайване, что повлияло как на производство свинины, так и на ее экспорт;

- введение ЕС субсидий, которые привели к сокращению экспорта в 2000г

- эпидемия ящура в Ю.Корее, что также привело к снижению объемов производства и экспорта свинины.

| ВИД МЯСА | ОБЪЁМ МИРОВОГО ПРОИЗВОДСТВА |

| Свинина | 39% |

| Говядина | 24,50% |

| Курятина | 24,40% |

| Другое мясо | 12,10% |

Основные производители свинины в мире

По данным Продовольственной комиссии ООН, за последние пять лет производство свинины выросло на 15,9% : с 78 млн.тонн в 1996 до 91 млн.тонн в 2000году.

Китай является крупнейшим мировым производителем свинины. В период с 1996 по 2000 год производство свинины в этой стране возросло на 31,7% с 31,6 млн.тонн до 41,6 млн.тонн.

Второе место занимает Евросоюз. В 1999 году он произвел рекордное количество свинины – 17,9 млн.тонн, в 2000 году наметилась тенденция к снижению производства.

На третьем месте по производству свинины в мире – США. В 1999 году там было произведено 8,76 млн. тонн, в 2000 – 8,57 млн.тонн.

Основные мировые производители свинины (тыс.тонн)

| Страна | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Китай | 31,58 | 35,963 | 38,837 | 40,056 | 41,6 | 43,3 |

| ЕС | 16,454 | 16,336 | 17,623 | 17,867 | 17,565 | 17,393 |

| США | 7,764 | 7,835 | 8,623 | 8,758 | 8,572 | 8,79 |

| Бразилия | 1,56 | 1,54 | 1,699 | 1,834 | 1,967 | 2,062 |

| Канада | 1,228 | 1,257 | 1,338 | 1,562 | 1,675 | 1,8 |

| Польша | 1,684 | 1,54 | 1,69 | 1,73 | 1,61 | 1,5 |

| Россия | 1,7 | 1,57 | 1,51 | 1,49 | 1,48 | 1,49 |

| ИТОГО: | 78,537 | 82,281 | 87,708 | 89,808 | 91,03 |

В период с 1996 по 2000 год Бразилия наращивала объемы производства свинины, обогнав Россию и Польшу, заняв четвертое место в мире. Учитывая, что 2000 год был очень тяжелым для сельского хозяйства: суровая зима, много свиней в южных штатах Бразилии погибло, неурожай пшеницы, - это очень большой успех.

Страной, с наибольшим уровнем потребления свинины является Китай. В 2000 году в этой стране было съедено 41,6 млн.тонн свинины. И ежегодно объем потребления растет.

ЕС занимает второе место, со достаточно стабильным показателем – около 16 млн.тонн в год, лидером является Германия с уровнем потребления в 4,7 млн.тонн свинины в год.

Если рассматривать объем потребления в пересчете на душу населения, то лидером является Дания, со средним показателем в 77,2 кг на человека в год. Далее следует Испания – 64,2 кг/год, потом Чехия – 60,6 кг/год, Австрия – 57,7 кг/год и Германия – 57,3 кг/год.

В Бразилии объем потребления свинины в 2000 году составлял всего лишь 11 кг/на человека в год.

Лидером среди импортеров свинины является Япония. Максимальный объем свинины она закупила в 1996 году – 933 тыс.тонн. В 1997 он составил 731 тыс.тонн. В 2000 – 900 тыс.тонн.

На втором месте оп импорту – США. В 2000 году они завезли в страну 453 тыс.тонн, что составляет 80% от американского экспорта свинины. В 2000 году по объемам импорта США опередили Россию, которая сократила ввоз с 500 тыс. тонн до 300 тыс.

Гонг Конг в 2000 году импортировал 264 тыс тонн, Китая – 120 тыс. тонн свинины.

Основные импортеры свинины (тыс.тонн)

| Страна | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Япония | 933 | 731 | 721 | 857 | 880 | 900 |

| США | 280 | 287 | 319 | 375 | 453 | 456 |

| Россия | 450 | 500 | 375 | 500 | 300 | 400 |

| Гонг Конг | 145 | 188 | 252 | 260 | 264 | 275 |

| Китай | 2 | 25 | 41 | 83 | 120 | 130 |

| Мексика | 32 | 62 | 87 | 100 | 130 | 150 |

Основные экспортеры свинины (тыс.тонн)

| Страна | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

| Канада | 372 | 416 | 432 | 631 | 750 | 850 |

| США | 440 | 474 | 557 | 583 | 569 | 593 |

| Дания | 343 | 470 | 460 | 568 | 550 | 575 |

| Бразилия | 64 | 64 | 82 | 87 | 128 | 160 |

| Франция | 138 | 143 | 150 | 247 | 150 | 130 |

| Китай | 192 | 162 | 164 | 119 | 110 | 110 |

| Польша | 160 | 284 | 222 | 215 | 150 | 105 |

С 1999 года Канада, неожиданно для многих, стала мировым лидером по экспорту свинины. В 1999 году 71,3% от экспорта составила свежемороженая свинина, 12,8% - свиные полуфабрикаты, 11,2% - субпродукты и 4,7% - шпик.

Около 80% канадского экспорта сосредоточено на четырех основных покупателях – 53,7% - США, Япония – 14,8%, Гонг Конг – 6,6% и Россия – 4,7%.

В 2000 году в США произошел небольшой спад объемов экспорта свинины, в основном, из-за снижения спроса в азиатском регионе: в Гонг Конге, Тайване, Корее, на Филиппинах и в Малайзии).

В 2000 году произошло увеличение экспорта в такие страны, как Мексика (+56%), Канаду (+19%), Японию (+4%), Россию (+108%).

В 2000 году Дания заняла третье место среди поставщиков свинины на мировом рынке. Объем продаж составил 568 тыс.тонн.

Основу экспорта составили различные отруба (65,1%), субпродукты (12,4%), полуфабрикаты (10,3%), туши (3,8%).

Основными покупателями датской свинины за пределами ЕС были Япония (201,1 тыс.тонн), Россия (95,2 тыс.ттонн), Корея (57,4 тыс.тонн) и США (53,8 тыс.тонн).

В 2000 году объем экспорта свинины из Германии составил 213 тыс.тонн, Великобритании – 207 тыс.тонн, Италии – 106 тыс.тонн, Франции – 82 тыс.тонн, Швеции – 38 тыс.тонн.

28 Февраля 2002г.

www.orghim.ru

Общая ситуация в ЕС

Поголовье. В 2016 г. в Евросоюзе поголовье свиней составляет 150 млн голов, что делает ЕС вторым по величине производителем свинины в мире после Китая, а также крупнейшим экспортером этого сектора.

Ведущие позиции в производстве свинины в Евросоюзе занимают производители из Германии, Испании и Франции. Их совокупная доля от общего убойного веса произведенной свинины в странах ЕС составляет около 50%.

Самообеспечение продуктами свиноводства в ЕС составляет 111%, а на экспорт отправляют около 13% от общего производства. Большая часть экспорта свинины предназначена для Восточной Азии, в частности для Китая.

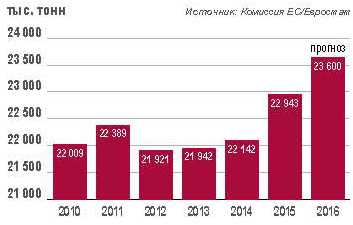

Источник: Комиссия ЕС/Евростат

Рис. 1. Годовое производство свинины в ЕС (все 28 стран-участниц), в тыс. тонн убойного веса

Производство и экспорт. Ожидается, что производство свинины в ЕС за 2016 г. немного увеличится и достигнет приблизительно 23,6 млн тонн (+1%). Рост будет достигнут за счет положительной отдачи от экспортных рынков и значительного восстановления цены. Экспорт свинины из ЕС достиг рекордного уровня в 2016-м благодаря увеличению поставок в Китай. Так, в 2016 г. в Китай было поставлено более 100 тыс. тонн в апреле, мае и июне, что составило более 40% от общего экспорта свинины из ЕС, или почти 600 тыс. тонн за первую половину 2016 г. Если учитывать в статистических данных Гонконг, то необходимо добавить еще 30 тыс. тонн. Таким образом, только за первую половину 2016 г. Китай ввез столько свинины, сколько он импортировал за весь 2015 г.

Германия, Испания и Дания удвоили или даже утроили экспорт в Китай, начиная с 2015 г. Польша не смогла использовать преимущества прямых поставок мяса в Китай, поскольку на них был наложен запрет в связи с несколькими случаями африканской чумы свиней (АЧС). Согласно Китайскому сельскохозяйственному обзору, значительный годовой спрос на импорт свинины сохранится в среднесрочной перспективе, но на меньшем уровне (около 900 тыс. тонн к 2025 г.). Учитывая это, надо рассматривать существующий уровень экспорта поставок из ЕС в Китай скорее как краткосрочную возможность, а не среднесрочные условия. Также значительные приросты были отмечены в первой половине 2016 г. в поставках из ЕС в Японию (+16%), Тайвань (+15%), Украину (+9%) и США (+40%).

Цены на свинину и потребление. В 2016 г. цены на свинину в ЕС по сравнению с аналогичным периодом 2015 г. снова показали сезонный рост летом. После ровного старта в начале 2016 г. с апреля цены стали постепенно расти. С начала июля цена на свинину в ЕС превысила 160 евро за 100 кг убойного веса и стабилизировалась на уровне 165 евро за 100 кг. Этот ценовой скачок объясняется ростом экспортных поставок в Китай и напряженным балансом между спросом и предложением в ЕС.

Источник: Евростат

Рис. 2. Динамика экспорта свинины из ЕС

Потребление свинины в ЕС достигло 32,4 кг на душу населения в 2015 г. (розничный вес) — почти на 1 кг больше, чем в 2014-м. По причине очень благоприятных перспектив для экспортных поставок свинины в Китай на рынке ЕС могут возникнуть кратковременные дефициты, поскольку продавцы отдают предпочтение экспорту. В связи с этим потребление на душу населения в 2016 г. должно сократиться на 1,6% (32 кг на душу населения), и выровняется оно к 2017 г. более или менее в соответствии с тенденциями последнего десятилетия.

Врез:

| Благодаря высокому спросу на свинину в Китае европейские производители выбрались из глубокого кризиса, который начался в конце 2014 г. и был вызван перепроизводством. С лета 2016 г. прибыль растет, а цены находятся на достаточно высоком уровне и будут колебаться между 1,50 и 1,60 евро за килограмм убойного веса в ближайшие месяцы. На начало декабря 2016 г. самая высокая цена — 1,62 евро за килограмм убойного веса — зафиксирована в Германии. |

Три крупнейших производителя свинины в Европе:

Источник: Евростат

Рис. 3. Три ведущих производителя свинины в ЕС

Три ведущие свиноводческие страны

Германия — абсолютный лидер в производстве свинины. Она ввозит около 25% поголовья свиней (коммерческое стадо: поросята на откорм и свиньи на убой) в основном из Дании и Голландии. Ежегодно Германия импортирует около 11 млн поросят весом по 25 кг и 4 млн свиней на убой весом по 120 кг. Количество забиваемых в год свиней приближается к 60 млн голов. Собственное производство составляет около 45 млн свиней в год.

Благодаря законодательству, которое стоит на страже экологии и благополучия стада, свиноводство в Германии было стабильным в последние пять лет. Немецкое общество и политики находятся в постоянной полемике относительно таких вопросов, как кастрация, купирование хвоста у поросят и общее здоровье поголовья свиней. К 2019 г. в Германии будет запрещена кастрация поросят без анестезии. Эти же вопросы актуальны для Нидерландов и Дании. Подобная позиция приведет к увеличению стоимости производства в ближайшие годы.

В Германии существует 9600 свиноферм, в среднем на каждой насчитывается 182 свиноматки. Откормом свиней занимаются 24 800 немецких ферм. Среднее число откармливаемых особей — 710 голов на ферму. Большое число ферм, содержащих свиноматок, одновременно занимается и откормом.

Испания — второй по величине производитель свинины в ЕС. Испания производит меньше мяса, чем Германия, поскольку импортирует меньше 1 млн живых свиней в год. Испания — единственный производитель свинины в Европе со своим сильно интегрированным сектором свиноводства (во всех других странах фермы семейные). Приблизительно 80–85% производства в Испании — это интегрированное (четкая специализация хозяйств) производство. Лидируют компании Vall, их производство составляет 4,5 млн голов в год.

Производство свинины в Испании за последние годы существенно выросло: +8% в 2015 г. В интегрированной структуре акцент был сделан на снижении стоимости производства, что повлекло к росту производства в свиноводческом секторе и сделало испанское свиноводство одним из самых конкурентоспособных в Европе. Законодательство, касающееся содержания животных и экологических вопросов, в Южной Европе пока не столько жесткое, как в Северной, например в Дании или Германии.

Экспортные поставки свинины из Испании выросли на 29% в первой половине 2016 г. и составили 752 тыс. тонн.

Франция. Большинство свиноферм во Франции работает по принципу «от опороса до финиша». В 2016 г. средний цикл подобного хозяйства принесет французской свиноферме небольшую прибыль. Однако даже такой размер прибыли, как 100 евро/свиноматку в 2016 г., не сможет компенсировать накопленные с 2007 г. убытки. С 2007 по 2016 гг. свиноводы работали в убыток (–50 евро на свиноматку в год).

Количество свиноферм в республике по-прежнему уменьшается. На настоящий момент потеря темпов производства приостановлена. По оценке Dr. Christine Roguet (IFIP – Institut du porc), «с 2007 по 2013 гг. число ферм с поголовьем свыше 50 голов (98% стад) сократилось с 6400 до 4870, а среднее количество свиноматок возросло с 183 до 215. Однако, общая ситуация, демонстрирует тенденцию исчезновения ферм с поголовьем менее 100 свиноматок. Последние годы группы производителей рассматривали инвестирование средств в фермы как разумные, но специализация остается низкой. Видимо в дальнейшем сохранится тенденция уменьшения поголовья»[1].

Главные тренды европейского свиноводства

С 1 января 2017 г. будет введена обязательная маркировка по источнику производства молока и мяса для каждого продукта, содержащего более 50% молока или 8% мяса. Маркировка должна содержать информацию о стране рождения, выращивания и убоя, или это будет «производство ЕС». Это экспериментальная мера, которая продлится до 31 декабря 2018 г.

В 2016-м Франция импортировала меньше свинины и производных продуктов из других европейских стран благодаря экспорту в Китай и марке Le Porc Français. Новая схема, возможно, позволит увеличить поставки французской свинины.

[1] Roguet C., 2017. Evolution des modèles d’exploitations porcines en France sous l’effet des contraintes économiques et réglementaires depuis 2008. Journées Rech. Porcine, 49.

Количество показов: 2680 Автор: Кес ван Дорен, выпускающий редактор журнала Boerderij, Нидерланды Источник: "Ценовик" Январь 2017www.tsenovik.ru

Представляем подготовленную Хроникер на основании данных Министерства сельского хозяйства США (USDA)

сводную информацию по производству и торговле свининой 2013-16 годах.

Производство свинины, тыс. тонн (в пересчете на убойный вес):

| Страна | 2013 | 2014 | 2015 | 2016 |

| Китай | 54,930 | 56,710 | 54,870 | 52,990 |

| ЕС | 22,359 | 22,540 | 23,249 | 23,400 |

| США | 10,525 | 10,368 | 11,121 | 11,319 |

| Бразилия | 3,335 | 3,400 | 3,519 | 3,700 |

| Россия | 2,400 | 2,510 | 2,615 | 2,870 |

| Вьетнам | 2,357 | 2,431 | 2,572 | 2,675 |

| Канада | 1,822 | 1,805 | 1,899 | 1,955 |

| Филиппины | 1,388 | 1,402 | 1,463 | 1,540 |

| Мексика | 1,284 | 1,290 | 1,323 | 1,376 |

| Южная Корея | 1,252 | 1,200 | 1,217 | 1,266 |

| Япония | 1,309 | 1,264 | 1,254 | 1,279 |

| Прочие | 5,890 | 5,732 | 5,512 | 5,483 |

| Всего | 108,851 | 110,652 | 110,614 | 109,853 |

Импорт свинины, тыс. тонн (в пересчете на убойный вес):

| Страна | 2013 | 2014 | 2015 | 2016 |

| Китай | 770 | 761 | 1,029 | 2,181 |

| Япония | 1,223 | 1,332 | 1,270 | 1,361 |

| Мексика | 783 | 818 | 981 | 1,021 |

| Южная Корея | 388 | 480 | 599 | 615 |

| США | 399 | 459 | 506 | 495 |

| Гонконг | 399 | 347 | 397 | 429 |

| Россия | 868 | 515 | 408 | 347 |

| Австралия | 183 | 191 | 220 | 210 |

| Канада | 220 | 214 | 216 | 215 |

| Филиппины | 172 | 199 | 175 | 195 |

| Сингапур | 98 | 117 | 116 | 117 |

| Прочие | 1,092 | 907 | 801 | 787 |

| Всего | 6,595 | 6,34 | 6,718 | 7,973 |

Экспорт свинины, тыс. тонн (в пересчете на убойный вес):

| Страна | 2013 | 2014 | 2015 | 2016 |

| ЕС | 2,227 | 2,164 | 2,389 | 3,126 |

| США | 2,262 | 2,309 | 2,272 | 2,374 |

| Канада | 1,246 | 1,220 | 1,239 | 1,319 |

| Бразилия | 585 | 556 | 627 | 832 |

| Чили | 164 | 163 | 178 | 173 |

| Китай | 244 | 277 | 231 | 191 |

| Мексика | 111 | 117 | 128 | 141 |

| Австралия | 36 | 37 | 36 | 38 |

| Вьетнам | 22 | 21 | 30 | 35 |

| Россия | 1 | 1 | 7 | 25 |

| ЮАР | 4 | 13 | 17 | 14 |

| Прочие | 109 | 105 | 82 | 49 |

| Всего | 7,011 | 6,983 | 7,236 | 8,317 |

Поголовье, тыс. голов:

| Страна | 2013 | 2014 | 2015 | 2016 |

| Китай | 475,922 | 474,113 | 465,83 | 451,130 |

| ЕС | 146,982 | 146,172 | 148,341 | 148,716 |

| США | 66,224 | 64,775 | 67,776 | 68,919 |

| Бразилия | 38,577 | 38,844 | 39,395 | 39,422 |

| Россия | 18,816 | 19,081 | 19,405 | 21,345 |

| Канада | 12,610 | 12,940 | 13,180 | 13,510 |

| Мексика | 9,510 | 9,775 | 9,700 | 9,917 |

| Южная Корея | 9,916 | 9,912 | 10,09 | 10,187 |

| Япония | 9,685 | 9,537 | 9,440 | 9,313 |

| Украина | 7,577 | 7,922 | 7,492 | 7,240 |

| Беларусь | 4,243 | 3,267 | 2,925 | 3,205 |

| Прочие | 2,138 | 2,098 | 2,308 | 2,272 |

| Всего | 802,2 | 798,436 | 795,882 | 785,176 |

Молодняк, тыс.голов:

| Страна | 2013 | 2014 | 2015 | 2016 |

| Китай | 716,941 | 729,927 | 696,600 | 671,500 |

| ЕС | 257,000 | 261,750 | 265,287 | 263,950 |

| США | 115,135 | 114,856 | 121,411 | 125,900 |

| Россия | 36,000 | 37,000 | 39,830 | 41,474 |

| Бразилия | 37,900 | 38,470 | 39,050 | 39,635 |

| Канада | 27,376 | 27,092 | 28,862 | 28,718 |

| Мексика | 17,800 | 17,600 | 18,000 | 19,200 |

| Южная Корея | 16,953 | 16,812 | 17,600 | 18,383 |

| Япония | 17,350 | 17,050 | 16,700 | 16,600 |

| Украина | 9,465 | 9,527 | 9,624 | 9,500 |

| Беларусь | 5,325 | 4,850 | 5,200 | 5,200 |

| Прочие | 4,737 | 5,022 | 4,921 | 5,028 |

| Всего | 1,261,982 | 1,279,956 | 1,263,085 | 1,245,088 |

Источник

xroniker.ru

Производство и потребление свинины в мире.

Я думаю, что для нас сейчас наступило время остановиться, оглядеться и задуматься о том, что мы не представляем собой разрозненные рынки - Американский рынок - Российский рынок. Тенденция в объединении потребления свинины и характер потребляемой свинины в различных странах, как правило, одинаковые. Поэтому для нас с вами достаточно интересно будет увидеть где производится свинина, в каких количествах она потребляется в различных странах мира.

Ученые подсчитали сколько к 2000 году во всем мире будет потребляться мяса:

|

Говядина 27% Птица 28% Свинина 41% |

- это самый большой процент из общего количества потребляемого мяса. |

Прочие 3%

К прочим относятся - телятина, баранина и не очень распространенные виды мяса.

Для нас с вами, специалистов, собравшихся здесь, интересно увидеть цифру - 41%, потому, что потребление свинины значительно превышает потребление других видов мяса. Это нас наводит на мысль и заставляет задуматься. Свинина будет конкурировать с говядиной и мясом птицы. Из этих цифр видно, что у производителей свинины больше возможности.

В мировом масштабе потребление свинины с 1992 года по 2000 год увеличится с 72 млн.т. до 85 млн.т. в связи с :

1) Рост численности населения земли,

2) За счет переключения потребления с говядины на свинину.

Наибольшее потребление свинины будет наблюдаться в тех странах, в которых сейчас потребление мяса находится на очень низком уровне ( меньше, чем 10-15 кг на человека в год).

Сейчас свинина становится “королем мяса”, занимая место говядины.

Те страны, в которых будет наблюдаться процесс увеличения потребления мяса, раньше занимали последние места в распределении мяса на душу населения.

Таблица дает представление о тенденциях развития потребления в мире свинины. Наибольший рост в потреблении свинины будет наблюдаться в странах с маленьким уровнем потребления свинины. Россия, как один из крупнейших производителей свинины, должна обратить внимание на эти страны, как на будущие свои рынки сбыта. Очень важно постоянно обращать внимание на картину мирового рынка в целом.

Таблица потребления свинины в различных странах мира.

Таблица 1

|

Страна |

Население (млн.чел.) |

Потребление свинины на душу населения в год (кг) |

|

Китай |

1,155 |

22 |

|

США |

250 |

31 |

|

Россия |

148 |

21 |

|

Япония |

124 |

17 |

|

Мексика |

85 |

10 |

|

Германия |

80 |

56 |

|

Украина |

52 |

19 |

|

Испания |

39 |

46 |

|

Польша |

38 |

51 |

|

Южная Африка |

38 |

3 |

|

Аргентина |

33 |

6 |

|

Колумбия |

32 |

4 |

|

Венгрия |

10 |

62 |

|

Болгария |

9 |

41 |

|

Доминиканская респ. |

7 |

2 |

|

Дания |

5 |

66 |

|

Коста Рика |

3 |

4 |

|

Эстония |

2 |

35 |

Это один из показателей уровня развития производства свинины.

Первой страной в этом списке стоит Китай, с населением 1 миллиард 155 миллионов человек. Здесь достаточно большое потребление свинины. За последние 10 лет количество свиноматок в Китае увеличилось на 20 %. В Тайване, Вьетнами за последние годы количество свиноматок увеличилось на 60 тыс. голов. В Испании на 300 тыс., в Нидерландах, Дании - на 100 тыс. В России количество свиноматок за последние 10 лет осталось на прежнем уровне.

В таких густо населенных странах, как Дания, Нидерланды развитие сельского хозяйства затруднительно, т.к. в этих странах очень серьезно возникает проблема загрязнения подпочвенных вод. Поэтому в этих странах приняты законы, ограничивающие количество животных, которые могут содержаться на определенном участке земли. В этих странах будет наблюдаться спад поголовья.

В Германии, Испании и Польше очень высокий процент потребления свинины.

В Аргентине, Доминиканской республике сейчас потребление свинины не на очень высоком уровне, но оно очень быстро возрастает.

В следующей таблице показано количество свиноматок в различных странах.

Таблица 2

|

Страна |

Количество свиноматок (млн.) |

|

Китай |

свыше 26 |

|

США |

11,8 |

|

Германия |

3 |

|

Бразилия |

3 |

|

Польша |

3 |

|

Россия |

2 |

|

Украина |

2 |

|

Испания |

2 |

|

Румыния |

2 |

|

Нидерланды |

2 |

|

Вьетнам |

2 |

|

Тайвань |

2 |

|

Франция |

2 |

|

Дания |

2 |

|

Япония |

2 |

|

Англия |

1 |

|

Филиппины |

1 |

|

Индия |

1 |

|

Канада |

1 |

|

Мексика |

1 |

|

Таиланд |

1 |

За последние 10 лет количество свиноматок в Китае увеличилось на 20 %. С 1979 года по 1993 год в Китае количество производимой свинины увеличилось в 3 раза.

В 1993 году Китай производил треть мирового количества свинины. Про такие страны, как Румыния, Испания, Нидерланды, Франция, Таиланд, Дания, мы можем сказать, что они также стоят в ряду стран, которые быстро наращивают производство свинины. В Тайване, Вьетнаме за последние годы количество свиноматок увеличилось на 60 тыс. голов. В Испании на 300 тыс., в Нидерландах, Дании - на 100 тыс. В России количество свиноматок за последние 10 лет осталось на прежнем уровне.

В таких густо населенных странах, как Дания, Нидерланды развитие сельского хозяйства затруднительно, т.к. в этих странах очень серьезно возникает проблема загрязнения подпочвенных вод. Поэтому в этих странах приняты законы, ограничивающие количество животных, которые могут содержаться на определенном участке земли. В этих странах будет наблюдаться спад поголовья.

Распределения свиного поголовья по территории США.

Таблица 3

|

Регион |

Количество свиноферм (тыс.) |

Количество опоросов(тыс.) |

|

Североатлантическое побережье США |

16,430 |

209,2 |

|

Центральный северный район |

136,7 |

9023 |

|

Южная Атлантика |

29,37 |

1498 |

|

Центральная южная часть |

38 |

791 |

|

Западная часть |

15,34 |

297,6 |

Вся страна поделена условно на такие регионы, в которых сосредоточено производство свинины. Это - Североатлантический район, расположенный на побережье Атлантического океана, Центральный район, Южноатлантический район, Южноцентральный район и Западный. Развитие свиноводства в различных штатах неодинаково.

Если мы разделим количество свиноматок, который дали приплод, на количество свиноферм, то определим сколько в среднем находится на каждой ферме.

В 1993 году в США было 11 миллионов 819 тысяч свиноматок, которые уже находились уже в продуктивном периоде. Из всех этих цифр можно увидеть, что Центральный северный район является самым значительным в производстве свинины в США. Это так называемый район Среднего запада. Эти регионы наибольшего производства зерна кукурузы и сои. В этот Центральный северный район входят много штатов. Они являются ведущими в области свиноводства.

Таблица 4

|

Штат |

Количество хозяйств (тыс.ферм) |

Количество опоросившихся свиноматок (тыс.) |

|

Айова |

33 |

2850 |

|

Небраска |

12,5 |

860 |

|

Индиана |

12,2 |

880 |

|

Огайо |

13,7 |

356 |

|

Миннесота |

15.0 |

995 |

|

Иллинойс |

11.5 |

1160 |

|

Висконсин |

8,4 |

270 |

|

Южн.Дакота |

7,3 |

380 |

|

Мичиган |

5,0 |

251 |

|

Канзас |

5,3 |

290 |

|

Миссури |

11,0 |

660 |

|

Северная Дакота |

1,8 |

66 |

76%

Центральный северный район охватывает 12 штатов. На этот регион приходится 76 % производства всей свинины в Америке. Этот регион можно назвать сердцем в области свиноводства в США. Все эти штаты называются штатами кукурузного пояса.

Вопрос: Какие погодные условия там?

Ответ: Штаты Северная и Южная Дакота имеют климат, как в Самарской области. Во всех этих штатах зима есть. Здесь умеренно континентальный климат. С ноября примерно по март стоит холодная погода. Здесь бывают очень холодные периоды, но не длительные.

Вопрос: Учитывается ли всё возрастающее влияние мусульман и в связи с этим сокращение потребления свинины ?

Я признаю влияние, однако, на мой взгляд, оно не настолько значительное, чтобы его учитывать.

Вопрос: Существует ли зависимость стоимости мяса в США от расположения региона ?

Нет, такой зависимости не существует. Самая дешевая продукция в северо-центральном регионе, где сосредоточено производство зерновых культур (пшеницы и кукурузы).

В южных регионах, расположенных на Атлантическом побережье, успех хозяйств объясняется их укрупнением. Так, как это побережье океана, то здесь не бывает снежных зим. Здесь сосредоточены очень крупные комплексы, на которых содержатся по несколько сот тысяч свиней. Для них является проблемой не столько холод зимой, сколько повышенная влажность летом.

В Западных регионах в рацион свиней входит и ячмень, и пшеница, и сорго. Сорго добавляют в рацион в основном в южных штатах. Кормят свиней еще такой культурой, как тритекале. Это крос между рожью и пшеницей. Я считаю, что эта культура будет очень хороша для России. В ней меньше аминокислот и протеинов, чем в других аминокислотах.

Основная тенденция в развитии свиноводства в мире - это укрупнение хозяйств, уменьшение их коллектива и увеличение объемов их производства. Такая тенденция наблюдается во всех видах хозяйств США (мясное скотоводство, молочное животноводство, свиноводство и т.п.) . Меньшее количество, больший размер. Чем больше хозяйство, тем больших навыков требуется от владельцев. Наиболее успешно развиваются хозяйства с числом свиноматок от 500 до 800.

Существует различия в действии откормочной площадки и свинокомплекса. В свиноводческом хозяйстве вы имеете, как правило, хозяйство полного цикла, т.е. от опороса до окончания откорма. Фидлоты, т.е. откормочные площадки являются узким сегментом, вырванном из общего процесса выращивания. Берется поросенок весом 200 кг и откармливается до 600 кг.

Откормочные площадки ухудшения состояния экологии не несут. Однако в стране существуют законы, ограничивающие деятельность животноводов. На открытых откормочных площадках (фидлотах) жидких отходов, таких, какие вы имеете в свинарнике, нет. Отходы только твердые. Конечно, такие площадки не должны находиться вблизи водоемов, чтобы не допустить из загрязнения.

При развитии тенденции к укрупнению хозяйств, одним из важнейших факторов стабильности и вашего производства является точное ведение документации. Важно не только собирать факты, а обрабатывать и анализировать их. Это один из ключей, который ведет к достижению успеха.

Теперь я вас познакомлю с производственными характеристиками, к которым мы стремимся. Эта наши стандартные цели. Для того, чтобы вам, как руководителям свинокомплексов, оценить показатели вашего хозяйства, вам необходимо иметь стандарты, на которые вы ориентируетесь. Каждый из вас хочет сравнить себя со своими коллегами по индустрии. Если будут стандарты, на которые мы ориентируемся, то это даст нам возможность улучшить свое производство.

zeolit-pig.sitecity.ru

2014

2014 , .

2014 :

| 1 | 17 961,00 | |

| 2 | 13 110,00 | |

| 3 | 13 013,00 | |

| 4 | -27 | 10 215,00 |

| 5 | 3 900,00 | |

| 6 | 3 400,00 | |

| 7 | 3 015,00 | |

| 8 | 2 100,00 | |

| 9 | 1 990,00 | |

| 10 | 1 640,00 | |

| 11 | 1 625,00 | |

| 12 | 1 460,00 | |

| 13 | 1 435,00 | |

| 14 | 1 390,00 | |

| 15 | 1 360,00 | |

| 16 | 1 100,00 | |

| 17 | 1 080,00 | |

| 18 | 980 | |

| 19 | 900 | |

| 20 | 810 | |

| 21 | 753 | |

| 22 | 710 | |

| 23 | 595 | |

| 24 | 575 | |

| 25 | , | 475 |

| 26 | 390 | |

| 27 | 235 | |

| 28 | 196 | |

| 29 | 165 | |

| 30 | 135 | |

| 31 | 112 | |

| 32 | 100 | |

| 33 | 94 | |

| 34 | 60 | |

| 35 | 47 | |

| 36 | 45 | |

| 37 | 36 | |

| 38 | 32 | |

| 39 | 27 | |

| 40 | 13 | |

| 41 | 12 | |

| 42 | 10 | |

| 43 | 8 | |

| 44 | 7 | |

| 45 | 6 | |

| 46 | 4 | |

| 47 | 2 | |

| 48 | 0 |

:

http://www.usda.gov/ http://www.indexmundi.com/commodities/ http://www.indexmundi.com/commodities/market/

total-rating.ru