Официальный дилер

![]() Granelli является официальным дилером компании DR LAURANNE в Санкт-Петербурге и Ленинградской области.

Granelli является официальным дилером компании DR LAURANNE в Санкт-Петербурге и Ленинградской области.

перейти на официальный сайт представительства DR LAURANNE

Рынок свинины - ключевые тенденции и прогнозы. Свинина россия

Свинина в России (история) - РУССКАЯ КУХНЯ

По моему мнению, в России редко употребляли в пищу мясо свиней еще каких-то 100 лет назад. А по глухим таежным селам Сибири, эта традиция до сих пор жива. Я уже несколько раз встречал документальные свидетельства этому в путевых записках иностранцев. Вот еще одно попалось на глаза: англичанин путешествовал в Европейской части России в 1814-м году.Заодно, будет трогательное описание русского характера.

"На их рынках можно увидеть поражающее воображение количество птицы. Компанию домашним курицам, уткам, гусям, индейкам составляет дичь. Все многобразие дикой птицы трудно описать. Самыми заметными являются различные кулики и бекасы, глухари нескольких видов (по-видимому автор говорит про глухарей-тетеревов-рябчиков-куропаток). Подобные птицы до сих пор встречаются и в Европе, но оперение русских разновидностей намного богаче и красивее. Вальдшнеп считается в России самым деликатесом.

Говядина и баранина реже встречается на столах. Быки обычно черного цвета. Овцы небольших размеров, но с красивой формой; они совсем не походят на европейских “бесформенных оленей”. У них небольшой аккуратный хвост, короткая шерсть, и развитая массивная грудь. Свиньи очень редки, хотя ветчина, которую мне довелось попробовать, превосходило по качеству все, что я встречал в других странах.

Очень много лошадей, которые поразительно выносливы и послушны, но выглядят нелепо на взгляд британца – небольшое округлое тело, сильно изогнутая шея и большая голова. Я думаю, что самая яркая особенность русского характера, это их удивительно нежное обращение с этими животными. Только в России, с лошадями обращаются со всей любовью, которую они несомненно заслужили. Никто не будет спорить с тем, что нет другой такой страны как Британия, где так много сил тратится на выведение новых сортов лошадей. Однако, как это ни прискорбно, британцы также держат и первенство в самом бесчеловечном отношении к ним. Русские же знают, как не использовать ни плетки, ни уздечки, ни шпоры! Только тихие музыкальные звуки, заставляют их лошадей исполнять приказы хозяина. Хозяин тут даже не совсем удачное слово, поскольку животное инстинктивно чувствует, что человек его друг. И каждый раз старается приласкаться к нему, а не убегает в ужасе."

Как я объясняю сам себе, нынешняя популярность свинины пришла в Россию вместе с переселенцами из Польши и Малороссии.

ru-kukhnya.livejournal.com

Рынок свинины в 2016 году - Agrovesti.net

Политика государства в области продовольственной безопасности и эпизоотическая ситуация обеспечили благоприятные условия для отечественных производителей в 2016 году. Внутреннее производство мяса свинины приблизилось к уровню потребления, что сказалось на снижении цен.

Внутреннее производство

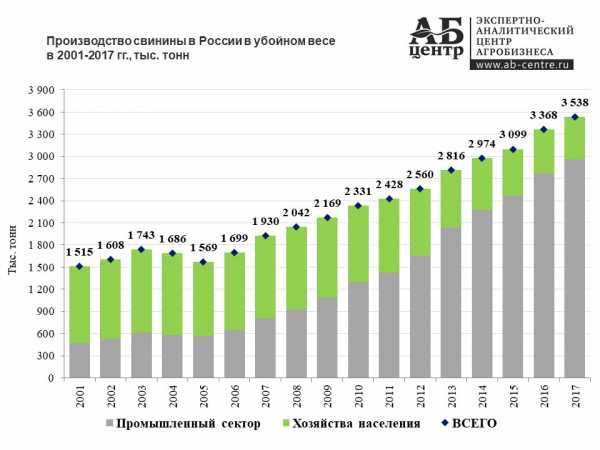

В 2016 году в результате роста индустриального сектора в России производство свинины увеличилось на 9 % – до 3,4 млн тонн, достигнув самообеспеченности на уровне 94 %.

В настоящее время Россия является пятым по величине производителем свинины в мире. В 2016 году в России было произведено 3,4 млн тонн свинины в убойном весе, что на 9 % больше показателя 2015 года. Ключевым фактором роста, отмечаемого в последние годы в отрасли, стала реализация политики импортозамещения, а также Государственной программы развития сельского хозяйства на 2013–2020 годы.

В настоящее время Россия является пятым по величине производителем свинины в мире. В 2016 году в России было произведено 3,4 млн тонн свинины в убойном весе, что на 9 % больше показателя 2015 года. Ключевым фактором роста, отмечаемого в последние годы в отрасли, стала реализация политики импортозамещения, а также Государственной программы развития сельского хозяйства на 2013–2020 годы.

Основным регионом производства свинины в России исторически является Центральный  федеральный округ. В 2016 году объем производства данного макрорегиона оценивается в 1,6 млн тонн, профицит производства – в более 520 тыс. тонн, что делает его ключевым донором по мясу для остальных федеральных округов, покрывающим их дефицит в потреблении свинины.

федеральный округ. В 2016 году объем производства данного макрорегиона оценивается в 1,6 млн тонн, профицит производства – в более 520 тыс. тонн, что делает его ключевым донором по мясу для остальных федеральных округов, покрывающим их дефицит в потреблении свинины.

Основной прирост производства свинины обеспечивают крупные сельскохозяйственные предприятия, доля которых в последние годы увеличивается при сокращении производства в крестьянско-фермерских и личных подсобных хозяйствах. Так, если в 2012 году на промышленных производителей приходилось 62 % от совокупного выпуска свинины, то в 2016 году этот показатель составил уже 81 %.

Данный тренд объясняется низкой конкурентоспособностью малых производств и их несоответствием минимальным требованиям биологической безопасности. В 2016 году крестьянско-фермерские и личные подсобные хозяйства стали очагом возникновения вспышек африканской чумы свиней (АЧС). Финансовые потери от АЧС не только привели к разорению ряда непромышленных производителей, но и оказали негативное влияние на ведущих игроков рынка.

К настоящему времени рост производства позволил покрыть внутренний спрос на свинину на 94 %. Потребление в России основных видов мяса (свинина, птица, говядина) по итогам 2016 года выросло до 72 кг на человека в год, в частности свинины – до 24 кг.

Цены

Насыщение рынка, частично компенсированное вспышками АЧС и восстановлением спроса, привело к снижение среднегодовых цен на живок на 9 % до 91 руб/кг.

Насыщение рынка, частично компенсированное вспышками АЧС и восстановлением спроса, привело к снижение среднегодовых цен на живок на 9 % до 91 руб/кг.

Среднерыночная цена на живок в 2016 году сформировалась на уровне 91 руб/кг без НДС, что на 9 % ниже уровня 2015 года (100 руб/кг без НДС).

В целом цены соответствовали сезонной динамике, за исключением III квартала. В течение первого полугодия цены на живок были в среднем на 16 % ниже, чем за тот же период 2015 года, ввиду роста производства свинины и птицы на фоне невысокого темпа развития экспорта. Тем временем, в июле – октябре цены начали стремительно расти на фоне частых вспышек африканской чумы свиней (АЧС), зарегистрированных в том числе и у крупнейших игроков рынка. Это привело к формированию искусственного дефицита живка. В результате в IV квартале вместо ожидаемого снижения цен рынок показал рост, превышающий значения 2015 года.

Импорт

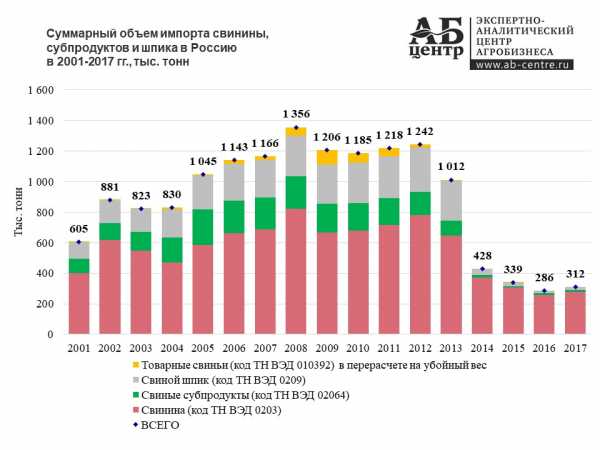

Введенное эмбарго на ввоз в Россию свинины из ряда стран и государственная поддержка сельского хозяйства привели к сокращению объема импорта свинины за период с 2012 по 2016 год на 77 % – до 287 тыс. тонн.

В 2014 году Россия ввела продовольственное эмбарго, ограничившее импорт отдельных видов сельскохозяйственной продукции. Запрет коснулся и мяса из стран Евросоюза, США, Канады, Австралии и пр., на которые в 2013 году в совокупном объеме приходилось около 85 % импортных поставок свинины, шпика и субпродуктов.

Введенные ограничения, сопровождающиеся государственной подержкой внутреннего производства, дали дополнительный толчок к развитию российского животноводства и позволили существенно сократить объемы импорта свинины. За период с 2012 по 2016 год он упал на 77 %. В 2016 году в Россию было поставлено всего 287 тыс. тонн свинины, из которых наибольшую долю составляли бескостный окорок и лопатка – 30 и 23 % соответственно.

Введенные ограничения, сопровождающиеся государственной подержкой внутреннего производства, дали дополнительный толчок к развитию российского животноводства и позволили существенно сократить объемы импорта свинины. За период с 2012 по 2016 год он упал на 77 %. В 2016 году в Россию было поставлено всего 287 тыс. тонн свинины, из которых наибольшую долю составляли бескостный окорок и лопатка – 30 и 23 % соответственно.

В 2016 году основными импортерами свинины в Российской Федерации оставались страны Латинской Америки, в которых производство мяса имеет низкую себестоимость и применяются стимулирующие экспорт налоговые льготы. Девальвация местной валюты (реала) способствовала росту конкурентоспособности бразильской свинины на российском рынке, и теперь на ее долю приходится 93 % импорта свинины и 55 % субпродуктов. Ключевыми поставщиками шпика сталиЧили, США и Аргентина – в совокупном объеме более 70 % импорта.

В результате сокращения импортных поставок Россия в рейтинге крупных покупателей свинины передвинулась на шестое место, уступив Китаю, Японии, Мексике, Южной Корее и США.

Экспорт

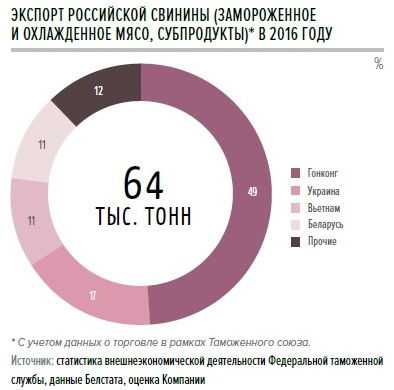

В 2016 году экспорт свинины из России увеличился в три раза – до 64 тыс. тонн, но состоял в основном из субпродуктов. Дальнейший рост будет зависеть от открытия азиатских рынков.

В 2016 году Россия экспортировала 64 тыс. тонн свинины и субпродуктов, что почти в три раза больше, чем в 2015 году. Основную долю экспорта – более 65 %, или 42 тыс. тонн, – составили субпродукты. Основными покупателями, на которых пришлось 88 % общего объема поставок, были Гонконг, Украина, Вьетнам и Беларусь.

В 2016 году Россия экспортировала 64 тыс. тонн свинины и субпродуктов, что почти в три раза больше, чем в 2015 году. Основную долю экспорта – более 65 %, или 42 тыс. тонн, – составили субпродукты. Основными покупателями, на которых пришлось 88 % общего объема поставок, были Гонконг, Украина, Вьетнам и Беларусь.

Ориентация на экспорт – одна из основных задач отрасли в условиях продолжающегося роста производства и достижения высокого уровня насыщения рынка. Самыми перспективными для развития российского экспорта свинины остаются рынки Восточной Азии (Китай, Япония, Южная Корея) и Юго-Восточной Азии (Филиппины, Таиланд, Вьетнам). По предварительной оценке, в 2016 году эти страны суммарно импортировали более 7 млн тонн свинины (включая продукты мясопереработки). Кроме того, жители Китая и Юго-Восточной Азии исторически демонстрируют высокий спрос на субпродукты – категорию, которая в западных странах непопулярна.

Однако пока потенциал экспорта мяса свинины сдерживается проблемами в организации и работе ветеринарной службы, несовершенством нормативно-правовой базы по обеспечению биологической и эпизоотической безопасности и недостаточно активной ролью государства в деле продвижения интересов российских производителей на экспортных рынках.

agrovesti.net

Свинина в России — Documentation

Материал из Documentation.

Свинина в России — один из основных видов мяса в России.

Россия является крупным потребителем свинины.

По итогам 2014 года производство свинины в России увеличилось на 4,7 %, до 3,8 млн тонн.

В 2016 году Россия вошла в топ-5 крупнейших производителей свинины в мире.[1]

В 2017 году в России произведено 4,57 млн тонн свинины (на 5 % больше, чем в 2016 году).[2]

Холдинг «Мираторг» является крупнейшим в России производителем свинины.

[править] Внешняя торговля

[править] Экспорт

В первом полугодии 2018 года Россия резко нарастила экспорт свинины — на 41 %.[3]

[править] Импорт

Доля импортной свинины на российском рынке:[4]

- 2008 год — 32 %

- 2009 год — 25 %

- 2010 год — 22 %

- 2011 год — 21 %

Поголовье свиней:[5]

- Украина 2000 год — 10,1 млн

- Белоруссия 2000 год — 3,4 млн

- Россия 2000 год — 13,7 млн

Поголовье свиней:[6]

- Украина 2015 год — 7,7 млн

- Белоруссия 2015 год — 2,8 млн

- Россия 2015 год — 22,2 млн

Производство свинины в России, тыс. тонн в убойном весе:[7]

- 1999 год — 1485

- 2005 год — 1569

- 2006 год — 1699

- 2007 год — 1930

- 2008 год — 2042

- 2009 год — 2170

- 2010 год — 2331

- 2011 год — 2428

- 2012 год — 2560

- 2013 год — 2658

- 2014 год — 2981

- ↑ Сферы лидерства России — Русский эксперт // Ruxpert.ru

- ↑ [1]

- ↑ [2]

- ↑ [3]

- ↑ [4]

- ↑ [5]

- ↑ [6]

| Древнерусское государство • Русское царство • Российская империя • СССР • 1990-е годы (1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999) • 2000-е годы (2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020) |

| Экспорт • Импорт |

| Белгородская область • Брянская область • Владимирская область • Воронежская область • Ивановская область • Калужская область • Костромская область • Курская область • Липецкая область • Московская область • Орловская область • Рязанская область • Смоленская область • Тамбовская область • Тверская область • Тульская область • Ярославская область • Москва |

| Карелия • Коми • Архангельская область • Ненецкий автономный округ • Вологодская область • Калининградская область • Ленинградская область • Мурманская область • Новгородская область • Псковская область • Санкт-Петербург |

| Адыгея • Калмыкия • Краснодарский край • Астраханская область • Волгоградская область • Ростовская область |

| Крым • Севастополь |

| Дагестан • Ингушетия • Кабардино-Балкария • Карачаево-Черкесия • Северная Осетия • Чечня • Ставропольский край |

| Башкортостан • Марий Эл • Мордовия • Татарстан • Удмуртия • Чувашия • Пермский край • Кировская область • Нижегородская область • Оренбургская область • Пензенская область • Самарская область • Саратовская область • Ульяновская область |

| Курганская область • Свердловская область • Тюменская область • Ханты-Мансийский автономный округ • Ямало-Ненецкий автономный округ • Челябинская область |

| Алтай • Бурятия • Тыва • Хакасия • Алтайский край • Забайкальский край • Красноярский край • Иркутская область • Кемеровская область • Новосибирская область • Омская область • Томская область |

| Якутия • Камчатский край • Приморский край • Хабаровский край • Амурская область • Магаданская область • Сахалинская область • Еврейская автономная область • Чукотский автономный округ |

| Производство • Потребление • Запасы • Транспортировка • Транзит • Цены |

| Древнерусское государство • Русское царство • Российская империя • СССР • 1990-е годы (1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999) • 2000-е годы (2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020) |

| Свинина • Говядина • Мясо птицы • Мясо овец и коз (Баранина, Козлятина) • Верблюжатина • Конина • Крольчатина • Оленина |

| Экспорт • Импорт |

| Белгородская область • Брянская область • Владимирская область • Воронежская область • Ивановская область • Калужская область • Костромская область • Курская область • Липецкая область • Московская область • Орловская область • Рязанская область • Смоленская область • Тамбовская область • Тверская область • Тульская область • Ярославская область • Москва |

| Карелия • Коми • Архангельская область • Ненецкий автономный округ • Вологодская область • Калининградская область • Ленинградская область • Мурманская область • Новгородская область • Псковская область • Санкт-Петербург |

| Адыгея • Калмыкия • Краснодарский край • Астраханская область • Волгоградская область • Ростовская область |

| Крым • Севастополь |

| Дагестан • Ингушетия • Кабардино-Балкария • Карачаево-Черкесия • Северная Осетия • Чечня • Ставропольский край |

| Башкортостан • Марий Эл • Мордовия • Татарстан • Удмуртия • Чувашия • Пермский край • Кировская область • Нижегородская область • Оренбургская область • Пензенская область • Самарская область • Саратовская область • Ульяновская область |

| Курганская область • Свердловская область • Тюменская область • Ханты-Мансийский автономный округ • Ямало-Ненецкий автономный округ • Челябинская область |

| Алтай • Бурятия • Тыва • Хакасия • Алтайский край • Забайкальский край • Красноярский край • Иркутская область • Кемеровская область • Новосибирская область • Омская область • Томская область |

| Якутия • Камчатский край • Приморский край • Хабаровский край • Амурская область • Магаданская область • Сахалинская область • Еврейская автономная область • Чукотский автономный округ |

| Производство • Потребление • Запасы • Транспортировка • Транзит • Цены |

| Древнерусское государство • Русское царство • Российская империя • СССР • 1990-е годы (1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999) • 2000-е годы (2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020) |

| Свинина • Говядина • Мясо птицы • Мясо овец и коз (Баранина, Козлятина) • Верблюжатина • Конина • Крольчатина • Оленина |

| Молоко • Птичьи яйца • Мёд • Шерсть |

| Экспорт • Импорт |

| Белгородская область • Брянская область • Владимирская область • Воронежская область • Ивановская область • Калужская область • Костромская область • Курская область • Липецкая область • Московская область • Орловская область • Рязанская область • Смоленская область • Тамбовская область • Тверская область • Тульская область • Ярославская область • Москва |

| Карелия • Коми • Архангельская область • Ненецкий автономный округ • Вологодская область • Калининградская область • Ленинградская область • Мурманская область • Новгородская область • Псковская область • Санкт-Петербург |

| Адыгея • Калмыкия • Краснодарский край • Астраханская область • Волгоградская область • Ростовская область |

| Крым • Севастополь |

| Дагестан • Ингушетия • Кабардино-Балкария • Карачаево-Черкесия • Северная Осетия • Чечня • Ставропольский край |

| Башкортостан • Марий Эл • Мордовия • Татарстан • Удмуртия • Чувашия • Пермский край • Кировская область • Нижегородская область • Оренбургская область • Пензенская область • Самарская область • Саратовская область • Ульяновская область |

| Курганская область • Свердловская область • Тюменская область • Ханты-Мансийский автономный округ • Ямало-Ненецкий автономный округ • Челябинская область |

| Алтай • Бурятия • Тыва • Хакасия • Алтайский край • Забайкальский край • Красноярский край • Иркутская область • Кемеровская область • Новосибирская область • Омская область • Томская область |

| Якутия • Камчатский край • Приморский край • Хабаровский край • Амурская область • Магаданская область • Сахалинская область • Еврейская автономная область • Чукотский автономный округ |

| Производство • Потребление • Запасы • Транспортировка • Транзит • Цены |

| Древнерусское государство • Российская империя • СССР • 1990-е годы (1990, 1991, 1992, 1993, 1994, 1995, 1996, 1997, 1998, 1999) • 2000-е годы (2000, 2001, 2002, 2003, 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014, 2015, 2016, 2017, 2018, 2019, 2020) |

| Белгородская область • Брянская область • Владимирская область • Воронежская область • Ивановская область • Калужская область • Костромская область • Курская область • Липецкая область • Московская область • Орловская область • Рязанская область • Смоленская область • Тамбовская область • Тверская область • Тульская область • Ярославская область • Москва |

| Карелия • Коми • Архангельская область • Ненецкий автономный округ • Вологодская область • Калининградская область • Ленинградская область • Мурманская область • Новгородская область • Псковская область • Санкт-Петербург |

| Адыгея • Калмыкия • Крым • Краснодарский край • Астраханская область • Волгоградская область • Ростовская область • Севастополь |

| Дагестан • Ингушетия • Кабардино-Балкария • Карачаево-Черкесия • Северная Осетия • Чечня • Ставропольский край |

| Башкортостан • Марий Эл • Мордовия • Татарстан • Удмуртия • Чувашия • Пермский край • Кировская область • Нижегородская область • Оренбургская область • Пензенская область • Самарская область • Саратовская область • Ульяновская область |

| Курганская область • Свердловская область • Тюменская область • Ханты-Мансийский автономный округ • Ямало-Ненецкий автономный округ • Челябинская область |

| Алтай • Бурятия • Тыва • Хакасия • Алтайский край • Забайкальский край • Красноярский край • Иркутская область • Кемеровская область • Новосибирская область • Омская область • Томская область |

| Якутия • Камчатский край • Приморский край • Хабаровский край • Амурская область • Магаданская область • Сахалинская область • Еврейская автономная область • Чукотский автономный округ |

| Автобусы • Грузовые автомобили • Коммерческие автомобили • Легковые автомобили • Лёгкие коммерческие автомобили • Пассажирские автомобили • Тяжёлые грузовые автомобили • Электромобили |

| Авиационный бензин • Автомобильный бензин • Моторный бензин |

| Авиационные бомбы • Артиллерийские боеприпасы • Боеприпасы для миномётов • Корректируемые авиабомбы • Малокалиберные боеприпасы • Патроны • Снайперские патроны • Танковые боеприпасы • Термоядерные бомбы • Управляемые корректируемые бомбы • Ядерные боеприпасы |

| Военные • Ударные |

| Вагоны метро • Вагоны электропоездов • Вагоны-зерновозы • Грузовые вагоны • Грузовые магистральные вагоны • Железнодорожные вагоны • Пассажирские вагоны • Полувагоны |

| Боевые вертолёты • Вертолёты огневой поддержки • Вертолёты радиолокационного дозора • Вертолёты-амфибии • Военные вертолёты • Военные и многофункциональные вертолёты • Гражданские вертолёты • Лёгкие вертолёты • Пассажирские вертолёты • Сверхтяжёлые вертолёты • Соосные вертолёты • Среднетяжёлые вертолёты • Средние вертолёты • Транспортные вертолёты • Тяжёлые вертолёты • Ударные вертолёты |

| Авиационные двигатели • Автомобильные двигатели • Вертолётные двигатели • Вспомогательные газотурбинные двигатели • Газовые дизельные двигатели • Газотурбинные двигатели • Газотурбинные двигатели-энергоузлы • Двигатели беспилотников • Двигатели крылатых ракет • Двигатели противокорабельных ракет • Двигатели ракет-носителей • Дизельные двигатели • Жидкостные ракетные двигатели • Комбайновые двигатели • Лифтовые двигатели • Плазменные двигатели • Ракетные двигатели • Реактивные двигатели • Самолётные двигатели • Судовые двигатели • Судовые дизели • Танковые двигатели • Твердотопливные ракетные двигатели • Тепловозные двигатели • Тракторные двигатели • Турбовальные двигатели • Турбовентиляторные двигатели • Турбовинтовые двигатели • Турбореактивные двигатели • Электровозные двигатели • Электродвигатели |

| Гречиха • Кормовая кукуруза • Кукуруза • Овёс • Просо • Пшеница • Рис • Рожь • Сорго • Тритикале • Фуражное зерно • Ячмень |

| Зерноуборочные комбайны • Картофелеуборочные комбайны • Кормоуборочные комбайны • Кукурузоуборочные комбайны • Льноуборочные комбайны • Сельскохозяйственные комбайны • Силосоуборочные комбайны • Силосоуборочные самоходные комбайны |

| Домашние компьютеры • Настольные домашние компьютеры • Ноутбуки • Планшетные компьютеры • Суперкомпьютеры |

| Военные космические аппараты • Военные спутники • Пилотируемые космические корабли • Спутники • Спутники предупреждения о ракетном нападении |

| Мостовые краны на неподвижных опорах • Портальные краны |

| Горчица • Подсолнечник • Рапс • Соя |

| Готовый прокат чёрных металлов • Листовой горячекатаный прокат чёрных металлов • Листовой нелегированный горячекатаный прокат • Листовой прокат • Листовой прокат с покрытием • Листовой холоднокатаный прокат чёрных металлов • Плоский горячекатаный прокат из нелегированной стали • Плоский оцинкованный прокат • Плоский прокат • Плоский прокат из легированной стали • Плоский прокат из нелегированной стали • Плоский прокат с покрытиями • Плоский холоднокатаный прокат из нелегированной стали • Прокат из нелегированной стали • Сортовой прокат чёрных металлов • Стальной прокат • Холоднокатаный прокат |

| Алюминий • Драгоценные металлы • Золото • Кальций • Кобальт • Магний • Медь • Металлический губчатый титан • Металлы платиновой группы • Никель • Палладий • Платина • Рафинированная медь • Свинец • Серебро • Титан • Уран • Цинк • Чёрные металлы |

| Коровье молоко • Обработанное жидкое молоко • Питьевое молоко • Сгущённое молоко • Сухое молоко • Сухое цельное молоко |

| Баранина • Говядина • Индюшатина • Крольчатина • Курятина • Мраморное мясо • Мясо птицы • Охлаждённая курятина • Свинина |

| Алкоголь • Безалкогольные напитки • Белое вино • Вино • Виноградное вино • Водка • Квас • Коньяк • Крепкий алкоголь • Напитки живого брожения • Пиво • Плодово-ягодное вино • Сок • Тихое вино • Шампанское |

| Автобетононасосы • Топливные насосы • Циркуляционные насосы |

| Кожаная обувь • Мужская обувь |

| Горох • Кабачки • Капуста • Картофель • Лук • Морковь • Натуральные консервированные овощи • Огурцы • Помидоры • Репа • Сахарная свёкла • Тыква • Чеснок |

| Верхняя детская одежда • Детская одежда • Женская верхняя одежда • Спецодежда |

| Дневные прицелы • Лазерные прицелы • Ночные прицелы • Тепловизионные прицелы |

| Мороженая рыба • Осетровые рыбы • Свежая рыба |

| Береговые ракетные комплексы • БЖРК • Зенитно-ракетные комплексы • Зенитные ракетно-артиллерийские комплексы морского базирования • ЗПРК • ЗРК ближнего действия • ЗРПК • |

newsruss.ru

Рост производства свинины в России позволил начать экспорт мяса за рубеж

Всего три года назад Россия занимала второе после Японии место в мире по объемам импорта свинины. Протекционистские меры, принятые правительством в отношении отечественного животноводства в последнее время, оказались очень эффективными. В совокупности с результатами санкций, введенных против России в 2014 году, рост производства мяса привел к снижению цен на ведущих мировых рынках. Ведущие экспортеры из США и Евросоюза подсчитывают убытки.

Влияние российского мяса на мировые рынки

Как сообщает агентство "Блумберг", ренессанс свиноводства привел к увеличению объемов продукции этой отрасли сельского хозяйства на 26 %. Сведения, представленные Министерством сельского хозяйства США, свидетельствуют о сокращении Россией внешних закупок на 80%

По словам Юрия Ковалева, председателя Национального союза свиноводов, постыдную практику импорта такого количества свиного мяса давно нужно было прекратить. В России есть все необходимое для того, чтобы производить его в избытке, и, к счастью, эти возможности теперь реализуются на практике.

Увеличение отечественного производства сказалось на объемах фьючерсных сделок в Германии, снизив их интенсивность до уровня начала 2011 года. Американская свинина упала в цене на 30%.

Успех как ответ на эмбарго

Главным фактором роста производства российской свинины стала правительственная кредитная и финансовая поддержка крупных животноводческих хозяйств. Меры были приняты в рамках программы импортозамещения после того, как Евросоюз и США ввели эмбарго и другие санкции против российской экономики.

Ответ не замедлил себя ждать. 6 августа начались практические действия по недопущению нелегального импорта продовольственных товаров, на закупку которых было наложено эмбарго. В запретный список попала и мясная продукция, в том числе свинина, что создало преференции для отечественных производителей, давно страдавших от засилья контрабанды на рынке.

Планирование дальнейшего роста

Американское Министерство сельского хозяйства прогнозирует дальнейший рост производства свинины в РФ до 2,78 миллионов тонн на 5,7 процентов от сегодняшнего уровня и снижение импортных закупок на треть по сравнению с текущим годом, что в абсолютном выражении составит 200 тыс. тонн против 300. Для сравнения, в 2012 году Россия ввезла из-за границы более миллиона тонн свинины. На сегодняшний день страна занимает седьмое место по импорту этой продукции, но общая динамика развития отрасли позволяет надеяться на то, что уже к концу 2016 году она переместится на девятую строчку этого рейтинга.

Продвижение на внешние рынки

По прогнозам аналитика Института конъюнктуры агрорынка Даниила Хотько, к 2020 году при сохранении общих современных тенденций объективно можно ожидать двадцатипятикратного (по сравнению с уровнем 2014 года) увеличения экспортных поставок российской свинины за рубеж. Примером может служить ООО «Агро-Белогорье». Генеральный директор торгового подразделения фирмы Олеся Дмитрова поделилась в корреспондентом агентства «Блумберг» планами начала экспортных продаж как минимум в две страны.

Основные предполагаемые рынки также названы. Крупнейшими импортерами свинины традиционно считаются страны Дальнего Востока и Юго-Восточной Азии, в том числе Япония, Китай и Республика Корея. Об этом рассказал Максим Басов, глава фирмы «Русагро». В текущем году компания собирается развернуть строительство крупного свиноводческого комбината неподалеку от китайской границы.

Успеху российской продукции, несомненно, будут способствовать высокие стандарты качества и жесткие требования по применению биохимических препаратов, принятые в Российской Федерации.

fb.ru

Рынок свинины - ключевые тенденции и прогнозы

Специалисты Экспертно-аналитического центра агробизнеса "АБ-Центр" www.ab-centre.ru подготовили очередное исследование российского рынка свинины. Аннотация и содержание исследования представлены по ссылке - Российский рынок свинины в 2001-2017 гг., прогноз на 2018 год.

Данное исследование, а также прочие исследования рынка мяса публикуются в базе данных по ссылке База данных. Мясо.

Ниже по тексту представлены некоторые выдержки из работы.

- Значительным ростом объемов производства

В числе ключевых драйверов его расширения в последние годы является введение ограничений на поставки импортной продукции из ряда стран (с августа 2014 года), а также девальвация рубля.

В 2017 году производство в убойном весе в хозяйствах всех категорий достигло 3 537,6 тыс. тонн. За год оно возросло на 5,0%, за 10 лет - на 83,3%. При этом еще более ощутимый рост наблюдается в промышленном секторе свиноводства (за год на 7,2%, за 10 лет - на 275,4%) до 2 961,2 тыс. тонн. В хозяйствах населения производство, напротив, сокращается (за год на 4,8%, за 10 лет - на 48,5%) до 576,4 тыс. тонн.

В 2018 году, по прогнозу АБ-Центр, увеличение объема производства продолжится, хотя и ожидается некоторое замедление темпов прироста.

- Наличием устоявшихся компаний-лидеров, некоторым увеличением их доли на рынке свинины

Доля на рынке. Продукция ТОП-5 ключевых компаний-производителей в 2015 году составила 23,2% от общего объема рынка, в 2016 году - 23,3%, в 2017 году, по расчетам АБ-Центр, достигла 24,4%.

На продукцию ТОП-20 ключевых фирм производителей в 2015 году пришлось 43,9% от общего объема рынка свинины, в 2016 году - 46,0%, в 2017 году их доля возросла до 48,4%.

Доля в производстве. ТОП-5 компаний-производителей в 2017 году обеспечивают 31,1% всей произведенной на промышленной основе свинины в стране, ТОП-20 компаний - 61,8%. Для сравнения, пять лет назад показатели составляли 28,7% и 52,7% соответственно.

- Ярко выраженной региональной концентрацией производства

Регионом-лидером является Белгородская область, где сосредоточено 21,4% всей производимой на промышленной основе свинины в стране. На долю ТОП-5 регионов приходится 45,0% произведенной в промышленном секторе свиноводства свинины.

В России в 2017 году, согласно данным АБ-Центр, в 21-ом регионе объемы производства превышали объемы потребления (регионы-доноры).

При этом в значительных объемах (от 100 тыс. тонн и выше) поставки в другие регионы РФ осуществляют 4 региона (основной регион-донор - Белгородская область с возможностью продаж за свои пределы 592,6 тыс. тонн свинины в убойном весе), в ощутимых объемах (от 20 до 100 тыс. тонн) - 8 регионов.

В 54-х регионах объемы производства были ниже объемов потребления (регионы-реципиенты). При этом в 9-ти регионах потребности в поставках извне оцениваются в 50 тыс. тонн и выше. В числе ключевых регионов-реципиентов - г. Москва (потребности в поставках - 331,2 тыс. тонн), г. Санкт-Петербург (141,6 тыс. тонн), Московская область (141,4 тыс. тонн) и Краснодарский край (93,6 тыс. тонн).

- Падением объемов импорта свинины

Сокращение поставок свинины в Россию пришлось главным образом на 2014 год. Так, если еще в 2013 году ввоз свинины, субпродуктов и шпика в РФ достигал 1 012,1 тыс. тонн, то в 2014 году объемы просели до 427,6 тыс. тонн. В 2015-2016 гг. тенденция продолжилась (в 2016 году импорт снизился до 286,4 тыс. тонн). При этом в наибольшей степени упали поставки субпродуктов и шпика.

В 2017 году отмечалось некоторое восстановление поставок (до 312,1 тыс. тонн).

Как ожидается, в 2018 году объемы будут находиться примерно на уровне 2017 года, возможен их некоторый рост. Удержанию и даже некоторому наращиванию импортных поставок может способствовать укрепление курса национальной валюты.

- Высокой долей бескостного мяса в общих объемах импорта

В 2017 году на бескостное мясо (не включая тримминг) пришлось 80,7% всех поставок свинины в Россию по коду ТН ВЭД 0203. Мясо, не подвергшееся разделке (туши и полутуши) составляет всего 3,7% от общего объема ввоза (еще в 2015 году эта доля составляла 13,1%). Также динамика внешней торговли характеризуется преобладанием свиной печени в общем объеме импорта свиных субпродуктов (70,2% всех поставок).

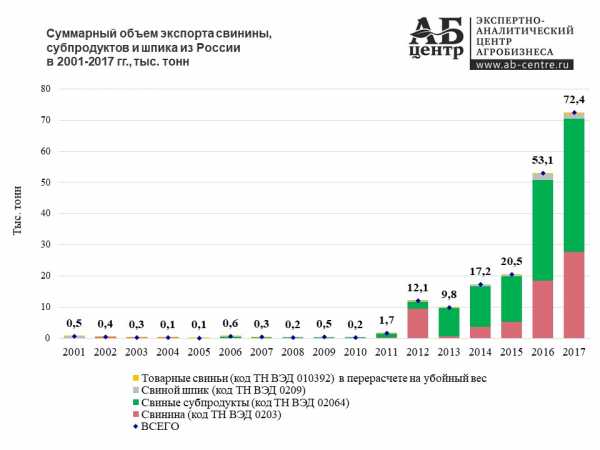

- Расширением объемов экспорта свинины

В 2017 году, по отношению к 2016 году, совокупные объемы экспорта (свинина, субпродукты, шпик, товарные свиньи на убой) выросли на 36,5% и, по данным АБ-Центр, достигли 72,4 тыс. тонн.

При этом, в общих поставках преобладают субпродукты - 58,9%. Если рассматривать свинину (по коду ТН ВЭД 0203), то из РФ экспортируется главным образом неразделанное мясо. Доля свинины в полутушах составляет 68,5% всех отгрузок.

Как ожидается, рост экспорта свинины и прочих продуктов отрасли свиноводства в 2018 году, в условиях расширения производства и устойчивого спроса на мировых рынках, продолжится.

Расширение объемов экспорта, как ожидается, станет одним из ключевых драйверов российского рынка свинины в среднесрочной и долгосрочной перспективе. Это связано с ростом мирового спроса на мясо. Объем мировой торговли свининой ежегодно возрастает. За последние 10 лет мировой импорт свинины вырос на 49,5% (на 3 808 тыс. тонн), свиных субпродуктов - более чем в 2,2 раза (на 1 492 тыс. тонн), шпика свиного - на 7,8% (на 54 тыс. тонн).

- Ростом объема рынка свинины и душевого потребления

На протяжении 2001-2013 гг. наблюдалась устойчивая тенденция увеличения объема российского рынка свинины. В 2014 году, в результате падения импортных поставок, показатели ощутимо просели. В 2015-2017 гг. наблюдалось восстановление объема рынка. По прогнозу АБ-Центр, по итогам 2018 года объем рынка превысит отметки 2013 года. При этом, душевое потребление также будет расти и в 2018 году практически сравняется с показателями 2013 года.

- Увеличением уровня самообеспеченности по свинине

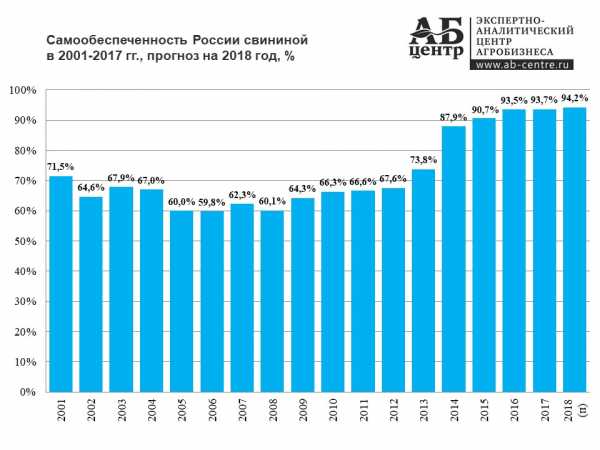

Еще 10 лет назад самообеспеченность (отношение объема производства к объему потребления) России свининой, по расчетам АБ-Центр, находилась на уровне 63,2%, при этом на рынке свинины промышленного производства показатели составляли всего 41,0%. В 2017 году общая самообеспеченность достигла 93,7%, самообеспеченность рынка свинины промышленного производства составила 92,5%.

- Высокой волатильностью цен на свинину

В 2014-2015 гг. цены на свинину в России, в условиях падения объемов импорта, значительно возросли, в 2016 году наблюдалось их некоторое снижение. В период с января по сентябрь 2017 года цены, хоть и были подвержены незначительным изменениям, но в целом оставались на стабильных отметках. Начиная с октября 2017 года цены снижаются. Этот тренд отмечается и в январе-марте 2018 года.

Ослабление цен в первую очередь связано с наращиванием объемов производства. Также на ценовую конъюнктуру в настоящее время оказывает влияние некоторое ослабление мировых цен и укрепление национальной валюты.

Важно! Сервис с обновляемой онлайн-динамикой цен на мясо по виду в России и за рубежом представлен по ссылке - Цены на мясо.

- Некоторым снижением цен на комбикорма

Период с ноября 2014 г. по апрель 2015 г. характеризовался значительным усилением цен на комбикорма для свиней. Это было во многом связано с усилением спроса со стороны свиноводческой индустрии, наращиванием поголовья скота (что было вызвано дефицитом мяса на рынке из-за падения объемов его импорта в тот период). Цены держались на высоких отметках вплоть до августа 2016 года.

Начиная с сентября 2016 года, они снижались, и эта тенденция, вплоть до февраля 2018 года носила устойчивый характер. В январе 2018 года, по отношению к уровню годичной давности, цены на комбикорма для свиней ослабели на 11,2%, по отношению к показателям за август 2016 года - на 18,8%.

Источник: Экспертно-аналитический центр агробизнеса "АБ-Центр" www.ab-centre.ru. При частичном или полном использовании материалов, активная гиперссылка на данную статью обязательна.

ab-centre.ru