Рынок мяса в России в 2016 году продолжил адаптироваться к новым параметрам: снижению платежеспособного спроса населения на фоне продолжения роста отечественного производства в птицеводстве и свиноводстве и роста насыщенности рынка. В результате в отрасли активизировались процессы консолидации активов.

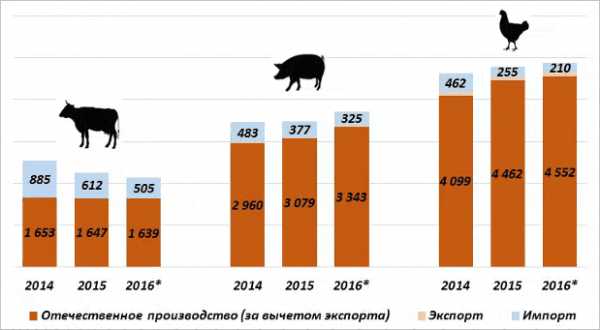

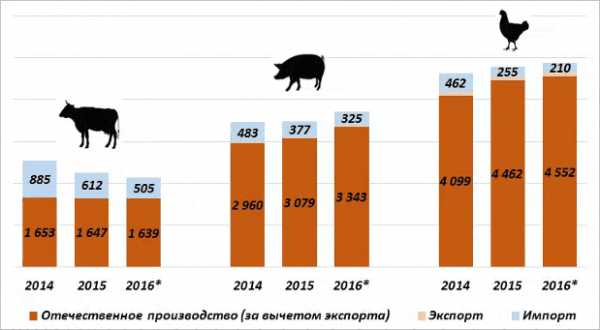

Совокупное производство мяса в России продолжает расти и по итогам 2016 года может достичь 9,9 млн. тонн в убойном весе, что окажется на 4,4% выше уровня 2015 года. Драйвером роста в этом году выступает свиноводческая отрасль, а точнее ее корпоративный сектор. Так, общее производство свинины в стране приблизится к 3,4 млн. тонн в убойном весе (+9% к 2015 году), из которых около 2,75 млн. тонн приходится на СХО (+13-14% к 2015 году). Также продолжает увеличиваться выпуск и в птицеводстве, результат по итогам года в котором может достичь 4,7 млн. тонн (+3% к 2015 году). В свою очередь сегмент производства мяса КРС останется на том же уровне производства, что и год назад – 1,65 млн. тонн, прежде всего, из-за дальнейшего сокращения в секторе ЛПХ (отметим, что статистика производства говядины хозяйствами населения не отличается высокой точностью). Стоит заметить, что корпоративный сектор прибавляет 2-3% к прошлому году за счет развития ряда крупных проектов, таких, как АПХ «Мираторг» в регионах ЦФО.

Продолжающийся рост производства мяса в России, а также изменение структуры потребления в пользу мяса птицы и свинины, способствовали дальнейшему снижению импортных поставок мясосырья и субпродуктов в Россию в 2016 году. По расчетам ИКАР, совокупный импорт может составить 1,0-1,05 млн. тонн по всем категориям, что окажется ниже 10% в общей емкости рынка мясных товаров в РФ. Наибольшую долю в поставках из-за рубежа занимает говядина и субпродукты (50%), около 30% приходится на свинину, субпродукты и шпик, остальной объем имеет мясо птицы. Ведущими экспортерами мяса в Россию, как и год назад остаются страны Латинской Америки и Беларусь. На долю Бразилии приходится 50% поставок, Беларусь обеспечивает еще 28%, Парагвай и Аргентина ввозят 9% и 6% в общем объеме соответственно (общая доля по 4-м странам – 92%).

Помимо вышеописанных тенденций на внутреннем рынке, компании решают проблему высокой насыщенности отрасли путем выхода на экспортные рынки. В 2016 году произойдет наиболее существенный прирост экспорта мяса и связанных продуктов, который может достичь 170 тыс. тонн, что почти в 2 раза превышает уровень прошлого года. Заметим, что наибольшую долю в экспорте мяса занимает мясо птицы и субпродукты, на долю которого приходится почти 65% поставок. Говоря о более подробной структуре экспорта мяса птицы и субпродуктов, заметим, что почти 40% - это поставки в страны ЕАЭС, около 30-33% уходит в восточные регионы Украины, еще 20% отправляются в Гонконг и Вьетнам преимущественно в виде лапок. Таким образом, только 10% объема представляет собой перспективный экспорт, направленный в обеспеченные страны по наиболее маржинальным категориям тушки ЦБ или индейки. Также нельзя не отметить рост экспорта свинины и свиных субпродуктов до 50 тыс. тонн с 22 тыс. тонн годом ранее. Однако если рост экспорта свинины имел место преимущественно в Украину и Беларусь, то вывоз субпродуктов был направлен в основном в Гонконг и Вьетнам, которых, несмотря на неблагополучную эпизоотическую ситуацию в отечественном свиноводстве, привлекало конкурентоспособное сырье из России.

Емкость рынка мяса по видам в России за последние 3 года, тыс. тонн

Одной из важнейших тенденций в 2016 году на рынках свиноводства и птицеводства стала консолидация активов, а также уход с рынка ряда неэффективных предприятий. Наиболее явно это наблюдалось в птицеводстве, которое имеет наиболее высокую степень насыщенности. Так, в ряде ключевых регионов наблюдалось снижение производства в течение года: Белгородская область (-3%), Ленинградская область (-1%), Краснодарский край (-5%), республика Марий Эл (-18%). Это указывает на стратегическое решение ряда предприятий о снижении выпуска, что можно сопоставить с соглашением о заморозке добычи нефти. Более того, в некоторых регионах промышленное птицеводство фактически исчезло: республика Адыгея, Астраханская область, республика Карелия, республика Северная Осетия-Алания, Архангельская область, Кировская область. В совокупности с увеличением поставок мяса птицы на экспорт, это позволило повысить отпускные цены производителей с предельно низких значений. Нельзя не сказать и о ряде сделок по слиянию и поглощению, что указывает на действующий процесс «настройки рынка». Среди наиболее важных отметим: покупка птицефабрики «Акашевская» структурами кубанского «Агрокомплекса», покупка птицефабрики «Синявинская» холдингом «Русгрэйн», приобретение свинокомплекса «Татмит-Агро» ГК «Комос Групп», слухи о покупке «Мираторгом» доли в свинокомплексе «Пулковский» и другие.

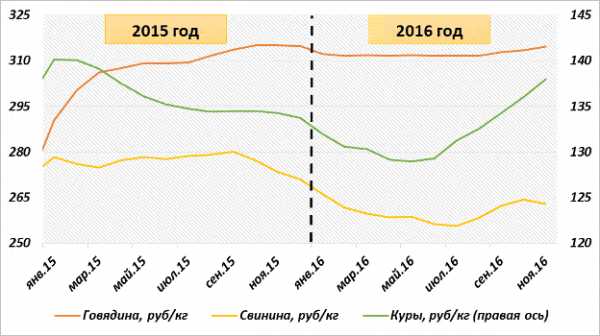

Все вышеперечисленные тенденции на рынках свиноводства и птицеводства закладывают определенные тренды развития отрасли. Так, во-первых, розничные цены на свинину и курятину вернулись к положительным темпам роста с июля после длительного спада, продолжавшегося с 2015 года.

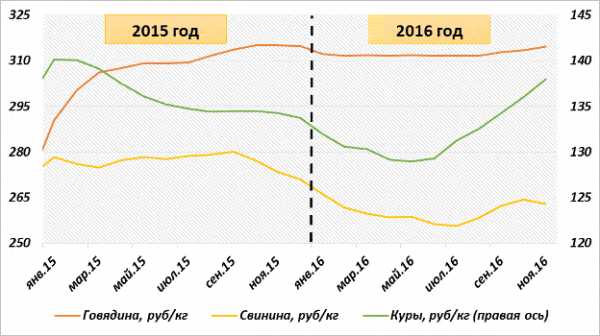

Динамика средних розничных цен на мясо в РФ, руб/кг с НДС

Во-вторых, доступность мяса обусловила рост потребления впервые с 2013 года. По итогам 2016 года в России потребят почти 10,8 млн. тонн мяса, что соответствует 73,5 кг/чел в год. Это превосходит прошлогодний уровень среднедушевого потребления, хотя и в пределах статпогрешности. Возможно, до определенной степени стабилизации потребления содействовало и снижение платежеспособного спроса: часть отложенного спроса на «инвестиционные» потребительские товары была перенесена на текущее потребление «нового мяса»: охлажденных полуфабрикатов.

В-третьих, говядина становится все более премиальным видом мяса в России, что соответственно влияет и на импортные поставки. Учитывая по-прежнему отрицательные темпы роста располагаемых доходов населения, стоит ожидать дальнейшего замещения говядины не только в потреблении населением, но и в мясопереработке. Таким образом, это косвенно поддержит спрос на курятину и свинину на внутреннем рынке.

В 2017 году на рынке мяса продолжится борьба «под солнцем» среди предприятий корпоративного сектора. Основными тенденциями станут дальнейший рост экспортной ориентации, усиление направления B2C и появление новых брендов в сегменте охлажденного мяса, а также снижение средних оптовых цен на мясо в первой половине 2017 года. Это произойдет по причине слабой активизации потребительского спроса в 1 квартале, что может повлечь ослабление цен. Тем не менее, животноводам будет способствовать конъюнктура цен на рынке комбикормов, где по основным составляющим – зерновые и масличные, собраны рекордные урожаи, что предопределило снижение средних цен по сезону.

agrovesti.net

Рынок мяса в России в 2016 году продолжил адаптироваться к новым параметрам: снижению платежеспособного спроса населения на фоне продолжения роста отечественного производства в птицеводстве и свиноводстве и роста насыщенности рынка. В результате в отрасли активизировались процессы консолидации активов.

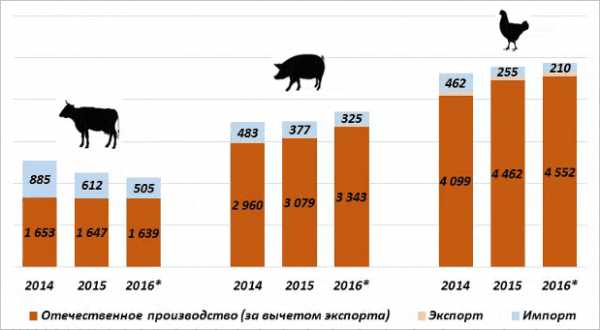

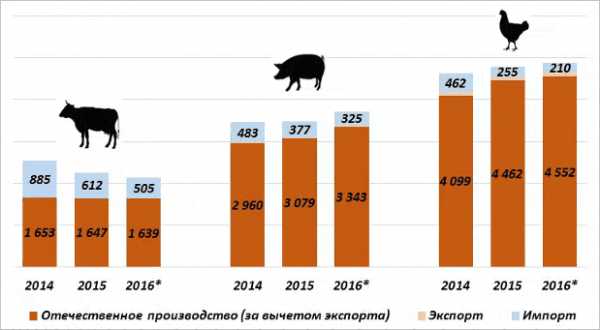

Совокупное производство мяса в России продолжает расти и по итогам 2016 года может достичь 9,9 млн. тонн в убойном весе, что окажется на 4,4% выше уровня 2015 года. Драйвером роста в этом году выступает свиноводческая отрасль, а точнее ее корпоративный сектор. Так, общее производство свинины в стране приблизится к 3,4 млн. тонн в убойном весе (+9% к 2015 году), из которых около 2,75 млн. тонн приходится на СХО (+13-14% к 2015 году). Также продолжает увеличиваться выпуск и в птицеводстве, результат по итогам года в котором может достичь 4,7 млн. тонн (+3% к 2015 году). В свою очередь сегмент производства мяса КРС останется на том же уровне производства, что и год назад – 1,65 млн. тонн, прежде всего, из-за дальнейшего сокращения в секторе ЛПХ (отметим, что статистика производства говядины хозяйствами населения не отличается высокой точностью). Стоит заметить, что корпоративный сектор прибавляет 2-3% к прошлому году за счет развития ряда крупных проектов, таких, как АПХ «Мираторг» в регионах ЦФО.

Продолжающийся рост производства мяса в России, а также изменение структуры потребления в пользу мяса птицы и свинины, способствовали дальнейшему снижению импортных поставок мясосырья и субпродуктов в Россию в 2016 году. По расчетам ИКАР, совокупный импорт может составить 1,0-1,05 млн. тонн по всем категориям, что окажется ниже 10% в общей емкости рынка мясных товаров в РФ. Наибольшую долю в поставках из-за рубежа занимает говядина и субпродукты (50%), около 30% приходится на свинину, субпродукты и шпик, остальной объем имеет мясо птицы. Ведущими экспортерами мяса в Россию, как и год назад остаются страны Латинской Америки и Беларусь. На долю Бразилии приходится 50% поставок, Беларусь обеспечивает еще 28%, Парагвай и Аргентина ввозят 9% и 6% в общем объеме соответственно (общая доля по 4-м странам – 92%).

Помимо вышеописанных тенденций на внутреннем рынке, компании решают проблему высокой насыщенности отрасли путем выхода на экспортные рынки. В 2016 году произойдет наиболее существенный прирост экспорта мяса и связанных продуктов, который может достичь 170 тыс. тонн, что почти в 2 раза превышает уровень прошлого года. Заметим, что наибольшую долю в экспорте мяса занимает мясо птицы и субпродукты, на долю которого приходится почти 65% поставок. Говоря о более подробной структуре экспорта мяса птицы и субпродуктов, заметим, что почти 40% — это поставки в страны ЕАЭС, около 30-33% уходит в восточные регионы Украины, еще 20% отправляются в Гонконг и Вьетнам преимущественно в виде лапок. Таким образом, только 10% объема представляет собой перспективный экспорт, направленный в обеспеченные страны по наиболее маржинальным категориям тушки ЦБ или индейки. Также нельзя не отметить рост экспорта свинины и свиных субпродуктов до 50 тыс. тонн с 22 тыс. тонн годом ранее. Однако если рост экспорта свинины имел место преимущественно в Украину и Беларусь, то вывоз субпродуктов был направлен в основном в Гонконг и Вьетнам, которых, несмотря на неблагополучную эпизоотическую ситуацию в отечественном свиноводстве, привлекало конкурентоспособное сырье из России.

Емкость рынка мяса по видам в России за последние 3 года, тыс. тонн

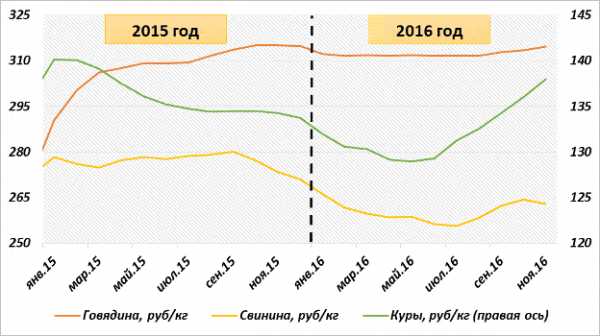

Одной из важнейших тенденций в 2016 году на рынках свиноводства и птицеводства стала консолидация активов, а также уход с рынка ряда неэффективных предприятий. Наиболее явно это наблюдалось в птицеводстве, которое имеет наиболее высокую степень насыщенности. Так, в ряде ключевых регионов наблюдалось снижение производства в течение года: Белгородская область (-3%), Ленинградская область (-1%), Краснодарский край (-5%), республика Марий Эл (-18%). Это указывает на стратегическое решение ряда предприятий о снижении выпуска, что можно сопоставить с соглашением о заморозке добычи нефти. Более того, в некоторых регионах промышленное птицеводство фактически исчезло: республика Адыгея, Астраханская область, республика Карелия, республика Северная Осетия-Алания, Архангельская область, Кировская область. В совокупности с увеличением поставок мяса птицы на экспорт, это позволило повысить отпускные цены производителей с предельно низких значений. Нельзя не сказать и о ряде сделок по слиянию и поглощению, что указывает на действующий процесс «настройки рынка». Среди наиболее важных отметим: покупка птицефабрики «Акашевская» структурами кубанского «Агрокомплекса», покупка птицефабрики «Синявинская» холдингом «Русгрэйн», приобретение свинокомплекса «Татмит-Агро» ГК «Комос Групп», слухи о покупке «Мираторгом» доли в свинокомплексе «Пулковский» и другие.

Все вышеперечисленные тенденции на рынках свиноводства и птицеводства закладывают определенные тренды развития отрасли. Так, во-первых, розничные цены на свинину и курятину вернулись к положительным темпам роста с июля после длительного спада, продолжавшегося с 2015 года.

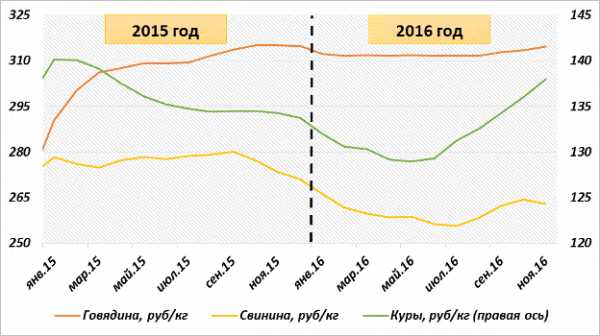

Динамика средних розничных цен на мясо в РФ, руб/кг с НДС

Во-вторых, доступность мяса обусловила рост потребления впервые с 2013 года. По итогам 2016 года в России потребят почти 10,8 млн. тонн мяса, что соответствует 73,5 кг/чел в год. Это превосходит прошлогодний уровень среднедушевого потребления, хотя и в пределах статпогрешности. Возможно, до определенной степени стабилизации потребления содействовало и снижение платежеспособного спроса: часть отложенного спроса на «инвестиционные» потребительские товары была перенесена на текущее потребление «нового мяса»: охлажденных полуфабрикатов.

В-третьих, говядина становится все более премиальным видом мяса в России, что соответственно влияет и на импортные поставки. Учитывая по-прежнему отрицательные темпы роста располагаемых доходов населения, стоит ожидать дальнейшего замещения говядины не только в потреблении населением, но и в мясопереработке. Таким образом, это косвенно поддержит спрос на курятину и свинину на внутреннем рынке.

В 2017 году на рынке мяса продолжится борьба «под солнцем» среди предприятий корпоративного сектора. Основными тенденциями станут дальнейший рост экспортной ориентации, усиление направления B2C и появление новых брендов в сегменте охлажденного мяса, а также снижение средних оптовых цен на мясо в первой половине 2017 года. Это произойдет по причине слабой активизации потребительского спроса в 1 квартале, что может повлечь ослабление цен. Тем не менее, животноводам будет способствовать конъюнктура цен на рынке комбикормов, где по основным составляющим – зерновые и масличные, собраны рекордные урожаи, что предопределило снижение средних цен по сезону.

Источник: ikar.ru

apkdon.ru

Рынок мяса в России в 2016 году продолжил адаптироваться к новым параметрам: снижению платежеспособного спроса населения на фоне продолжения роста отечественного производства в птицеводстве и свиноводстве и роста насыщенности рынка

В результате в отрасли активизировались процессы консолидации активов.

Совокупное производство мяса в России продолжает расти и по итогам 2016 года может достичь 9,9 млн. тонн в убойном весе, что окажется на 4,4% выше уровня 2015 года. Драйвером роста в этом году выступает свиноводческая отрасль, а точнее ее корпоративный сектор. Так, общее производство свинины в стране приблизится к 3,4 млн. тонн в убойном весе (+9% к 2015 году), из которых около 2,75 млн. тонн приходится на СХО (+13-14% к 2015 году). Также продолжает увеличиваться выпуск и в птицеводство, результат по итогам года в котором может достичь 4,7 млн. тонн (+3% к 2015 году). В свою очередь сегмент производства мяса КРС останется на том же уровне производства, что и год назад – 1,65 млн. тонн, прежде всего, из-за дальнейшего сокращения в секторе ЛПХ (отметим, что статистика производства говядины хозяйствами населения не отличается высокой точностью). Стоит заметить, что корпоративный сектор прибавляет 2-3% к прошлому году за счет развития ряда крупных проектов, таких, как АПХ «Мираторг» в регионах ЦФО.

Продолжающийся рост производства мяса в России, а также изменение структуры потребления в пользу мяса птицы и свинины, способствовали дальнейшему снижению импортных поставок мясосырья и субпродуктов в Россию в 2016 году. По расчетам ИКАР, совокупный импорт может составить 1,0-1,05 млн. тонн по всем категориям, что окажется ниже 10% в общей емкости рынка мясных товаров в РФ. Наибольшую долю в поставках из-за рубежа занимает говядина и субпродукты (50%), около 30% приходится на свинину, субпродукты и шпик, остальной объем имеет мясо птицы. Ведущими экспортерами мяса в Россию, как и год назад остаются страны Латинской Америки и Беларусь. На долю Бразилии приходится 50% поставок, Беларусь обеспечивает еще 28%, Парагвай и Аргентина ввозят 9% и 6% в общем объеме соответственно (общая доля по 4-м странам – 92%).

Помимо вышеописанных тенденций на внутреннем рынке, компании решают проблему высокой насыщенности отрасли путем выхода на экспортные рынки. В 2016 году произойдет наиболее существенный прирост экспорта мяса и связанных продуктов, который может достичь 170 тыс. тонн, что почти в 2 раза превышает уровень прошлого года. Заметим, что наибольшую долю в экспорте мяса занимает мясо птицы и субпродукты, на долю которого приходится почти 65% поставок. Говоря о более подробной структуре экспорта мяса птицы и субпродуктов, заметим, что почти 40% - это поставки в страны ЕАЭС, около 30-33% уходит в восточные регионы Украины, еще 20% отправляются в Гонконг и Вьетнам преимущественно в виде лапок. Таким образом, только 10% объема представляет собой перспективный экспорт, направленный в обеспеченные страны по наиболее маржинальным категориям тушки ЦБ или индейки. Также нельзя не отметить рост экспорта свинины и свиных субпродуктов до 50 тыс. тонн с 22 тыс. тонн годом ранее. Однако если рост экспорта свинины имел место преимущественно в Украину и Беларусь, то вывоз субпродуктов был направлен в основном в Гонконг и Вьетнам, которых, несмотря на неблагополучную эпизоотическую ситуацию в отечественном свиноводстве, привлекало конкурентоспособное сырье из России.

Емкость рынка мяса по видам в России за последние 3 года, тыс. тонн

Одной из важнейших тенденций в 2016 году на рынках свиноводства и птицеводства стала консолидация активов, а также уход с рынка ряда неэффективных предприятий. Наиболее явно это наблюдалось в птицеводстве, которое имеет наиболее высокую степень насыщенности. Так, в ряде ключевых регионов наблюдалось снижение производства в течение года: Белгородская область (-3%), Ленинградская область (-1%), Краснодарский край (-5%), республика Марий Эл (-18%). Это указывает на стратегическое решение ряда предприятий о снижении выпуска, что можно сопоставить с соглашением о заморозке добычи нефти. Более того, в некоторых регионах промышленное птицеводство фактически исчезло: республика Адыгея, Астраханская область, республика Карелия, республика Северная Осетия-Алания, Архангельская область, Кировская область. В совокупности с увеличением поставок мяса птицы на экспорт, это позволило повысить отпускные цены производителей с предельно низких значений. Нельзя не сказать и о ряде сделок по слиянию и поглощению, что указывает на действующий процесс «настройки рынка». Среди наиболее важных отметим: покупка птицефабрики «Акашевская» структурами кубанского «Агрокомплекса», покупка птицефабрики «Синявинская» холдингом «Русгрэйн», приобретение свинокомплекса «Татмит-Агро» ГК «Комос Групп», слухи о покупке «Мираторгом» доли в свинокомплексе «Пулковский» и другие.

Все вышеперечисленные тенденции на рынках свиноводства и птицеводства закладывают определенные тренды развития отрасли. Так, во-первых, розничные цены на свинину и курятину вернулись к положительным темпам роста с июля после длительного спада, продолжавшегося с 2015 года.

Динамика средних розничных цен на мясо в РФ, руб/кг с НДС

Во-вторых, доступность мяса обусловила рост потребления впервые с 2013 года. По итогам 2016 года в России потребят почти 10,8 млн. тонн мяса, что соответствует 73,5 кг/чел в год. Это превосходит прошлогодний уровень среднедушевого потребления, хотя и в пределах статпогрешности. Возможно, до определенной степени стабилизации потребления содействовало и снижение платежеспособного спроса: часть отложенного спроса на «инвестиционные» потребительские товары была перенесена на текущее потребление «нового мяса»: охлажденных полуфабрикатов.

В-третьих, говядина становится все более премиальным видом мяса в России, что соответственно влияет и на импортные поставки. Учитывая по-прежнему отрицательные темпы роста располагаемых доходов населения, стоит ожидать дальнейшего замещения говядины не только в потреблении населением, но и в мясопереработке. Таким образом, это косвенно поддержит спрос на курятину и свинину на внутреннем рынке.

В 2017 году на рынке мяса продолжится борьба «под солнцем» среди предприятий корпоративного сектора. Основными тенденциями станут дальнейший рост экспортной ориентации, усиление направления B2C и появление новых брендов в сегменте охлажденного мяса, а также снижение средних оптовых цен на мясо в первой половине 2017 года. Это произойдет по причине слабой активизации потребительского спроса в 1 квартале, что может повлечь ослабление цен. Тем не менее, животноводам будет способствовать конъюнктура цен на рынке комбикормов, где по основным составляющим – зерновые и масличные, собраны рекордные урожаи, что предопределило снижение средних цен по сезону.

http://ikar.ru/

www.agroxxi.ru

Рынок мяса в России в 2016 году продолжил адаптироваться к новым параметрам: снижению платежеспособного спроса населения на фоне продолжения роста отечественного производства в птицеводстве и свиноводстве и роста насыщенности рынка. В результате в отрасли активизировались процессы консолидации активов.

Совокупное производство мяса в России продолжает расти и по итогам 2016 года может достичь 9,9 млн. тонн в убойном весе, что окажется на 4,4% выше уровня 2015 года. Драйвером роста в этом году выступает свиноводческая отрасль, а точнее ее корпоративный сектор. Так, общее производство свинины в стране приблизится к 3,4 млн. тонн в убойном весе (+9% к 2015 году), из которых около 2,75 млн. тонн приходится на СХО (+13-14% к 2015 году). Также продолжает увеличиваться выпуск и в птицеводстве, результат по итогам года в котором может достичь 4,7 млн. тонн (+3% к 2015 году). В свою очередь сегмент производства мяса КРС останется на том же уровне производства, что и год назад – 1,65 млн. тонн, прежде всего, из-за дальнейшего сокращения в секторе ЛПХ (отметим, что статистика производства говядины хозяйствами населения не отличается высокой точностью). Стоит заметить, что корпоративный сектор прибавляет 2-3% к прошлому году за счет развития ряда крупных проектов, таких, как АПХ «Мираторг» в регионах ЦФО.

Продолжающийся рост производства мяса в России, а также изменение структуры потребления в пользу мяса птицы и свинины, способствовали дальнейшему снижению импортных поставок мясосырья и субпродуктов в Россию в 2016 году. По расчетам ИКАР, совокупный импорт может составить 1,0-1,05 млн. тонн по всем категориям, что окажется ниже 10% в общей емкости рынка мясных товаров в РФ. Наибольшую долю в поставках из-за рубежа занимает говядина и субпродукты (50%), около 30% приходится на свинину, субпродукты и шпик, остальной объем имеет мясо птицы. Ведущими экспортерами мяса в Россию, как и год назад остаются страны Латинской Америки и Беларусь. На долю Бразилии приходится 50% поставок, Беларусь обеспечивает еще 28%, Парагвай и Аргентина ввозят 9% и 6% в общем объеме соответственно (общая доля по 4-м странам – 92%).

Помимо вышеописанных тенденций на внутреннем рынке, компании решают проблему высокой насыщенности отрасли путем выхода на экспортные рынки. В 2016 году произойдет наиболее существенный прирост экспорта мяса и связанных продуктов, который может достичь 170 тыс. тонн, что почти в 2 раза превышает уровень прошлого года. Заметим, что наибольшую долю в экспорте мяса занимает мясо птицы и субпродукты, на долю которого приходится почти 65% поставок. Говоря о более подробной структуре экспорта мяса птицы и субпродуктов, заметим, что почти 40% - это поставки в страны ЕАЭС, около 30-33% уходит в восточные регионы Украины, еще 20% отправляются в Гонконг и Вьетнам преимущественно в виде лапок. Таким образом, только 10% объема представляет собой перспективный экспорт, направленный в обеспеченные страны по наиболее маржинальным категориям тушки ЦБ или индейки. Также нельзя не отметить рост экспорта свинины и свиных субпродуктов до 50 тыс. тонн с 22 тыс. тонн годом ранее. Однако если рост экспорта свинины имел место преимущественно в Украину и Беларусь, то вывоз субпродуктов был направлен в основном в Гонконг и Вьетнам, которых, несмотря на неблагополучную эпизоотическую ситуацию в отечественном свиноводстве, привлекало конкурентоспособное сырье из России.

Емкость рынка мяса по видам в России за последние 3 года, тыс. тонн

Одной из важнейших тенденций в 2016 году на рынках свиноводства и птицеводства стала консолидация активов, а также уход с рынка ряда неэффективных предприятий. Наиболее явно это наблюдалось в птицеводстве, которое имеет наиболее высокую степень насыщенности. Так, в ряде ключевых регионов наблюдалось снижение производства в течение года: Белгородская область (-3%), Ленинградская область (-1%), Краснодарский край (-5%), республика Марий Эл (-18%). Это указывает на стратегическое решение ряда предприятий о снижении выпуска, что можно сопоставить с соглашением о заморозке добычи нефти. Более того, в некоторых регионах промышленное птицеводство фактически исчезло: республика Адыгея, Астраханская область, республика Карелия, республика Северная Осетия-Алания, Архангельская область, Кировская область. В совокупности с увеличением поставок мяса птицы на экспорт, это позволило повысить отпускные цены производителей с предельно низких значений. Нельзя не сказать и о ряде сделок по слиянию и поглощению, что указывает на действующий процесс «настройки рынка». Среди наиболее важных отметим: покупка птицефабрики «Акашевская» структурами кубанского «Агрокомплекса», покупка птицефабрики «Синявинская» холдингом «Русгрэйн», приобретение свинокомплекса «Татмит-Агро» ГК «Комос Групп», слухи о покупке «Мираторгом» доли в свинокомплексе «Пулковский» и другие.

Все вышеперечисленные тенденции на рынках свиноводства и птицеводства закладывают определенные тренды развития отрасли. Так, во-первых, розничные цены на свинину и курятину вернулись к положительным темпам роста с июля после длительного спада, продолжавшегося с 2015 года.

Динамика средних розничных цен на мясо в РФ, руб/кг с НДС

Во-вторых, доступность мяса обусловила рост потребления впервые с 2013 года. По итогам 2016 года в России потребят почти 10,8 млн. тонн мяса, что соответствует 73,5 кг/чел в год. Это превосходит прошлогодний уровень среднедушевого потребления, хотя и в пределах статпогрешности. Возможно, до определенной степени стабилизации потребления содействовало и снижение платежеспособного спроса: часть отложенного спроса на «инвестиционные» потребительские товары была перенесена на текущее потребление «нового мяса»: охлажденных полуфабрикатов.

В-третьих, говядина становится все более премиальным видом мяса в России, что соответственно влияет и на импортные поставки. Учитывая по-прежнему отрицательные темпы роста располагаемых доходов населения, стоит ожидать дальнейшего замещения говядины не только в потреблении населением, но и в мясопереработке. Таким образом, это косвенно поддержит спрос на курятину и свинину на внутреннем рынке.

В 2017 году на рынке мяса продолжится борьба «под солнцем» среди предприятий корпоративного сектора. Основными тенденциями станут дальнейший рост экспортной ориентации, усиление направления B2C и появление новых брендов в сегменте охлажденного мяса, а также снижение средних оптовых цен на мясо в первой половине 2017 года. Это произойдет по причине слабой активизации потребительского спроса в 1 квартале, что может повлечь ослабление цен. Тем не менее, животноводам будет способствовать конъюнктура цен на рынке комбикормов, где по основным составляющим – зерновые и масличные, собраны рекордные урожаи, что предопределило снижение средних цен по сезону.

rukorma.ru

Рынок мяса в России в 2016 году продолжил адаптироваться к новым параметрам: снижению платежеспособного спроса населения на фоне продолжения роста отечественного производства в птицеводстве и свиноводстве и роста насыщенности рынка

Рынок мяса в России в 2016 году продолжил адаптироваться к новым параметрам: снижению платежеспособного спроса населения на фоне продолжения роста отечественного производства в птицеводстве и свиноводстве и роста насыщенности рынка

В результате в отрасли активизировались процессы консолидации активов.

Совокупное производство мяса в России продолжает расти и по итогам 2016 года может достичь 9,9 млн. тонн в убойном весе, что окажется на 4,4% выше уровня 2015 года. Драйвером роста в этом году выступает свиноводческая отрасль, а точнее ее корпоративный сектор. Так, общее производство свинины в стране приблизится к 3,4 млн. тонн в убойном весе (+9% к 2015 году), из которых около 2,75 млн. тонн приходится на СХО (+13-14% к 2015 году). Также продолжает увеличиваться выпуск и в птицеводство, результат по итогам года в котором может достичь 4,7 млн. тонн (+3% к 2015 году). В свою очередь сегмент производства мяса КРС останется на том же уровне производства, что и год назад – 1,65 млн. тонн, прежде всего, из-за дальнейшего сокращения в секторе ЛПХ (отметим, что статистика производства говядины хозяйствами населения не отличается высокой точностью). Стоит заметить, что корпоративный сектор прибавляет 2-3% к прошлому году за счет развития ряда крупных проектов, таких, как АПХ «Мираторг» в регионах ЦФО.

Продолжающийся рост производства мяса в России, а также изменение структуры потребления в пользу мяса птицы и свинины, способствовали дальнейшему снижению импортных поставок мясосырья и субпродуктов в Россию в 2016 году. По расчетам ИКАР, совокупный импорт может составить 1,0-1,05 млн. тонн по всем категориям, что окажется ниже 10% в общей емкости рынка мясных товаров в РФ. Наибольшую долю в поставках из-за рубежа занимает говядина и субпродукты (50%), около 30% приходится на свинину, субпродукты и шпик, остальной объем имеет мясо птицы. Ведущими экспортерами мяса в Россию, как и год назад остаются страны Латинской Америки и Беларусь. На долю Бразилии приходится 50% поставок, Беларусь обеспечивает еще 28%, Парагвай и Аргентина ввозят 9% и 6% в общем объеме соответственно (общая доля по 4-м странам – 92%).

Помимо вышеописанных тенденций на внутреннем рынке, компании решают проблему высокой насыщенности отрасли путем выхода на экспортные рынки. В 2016 году произойдет наиболее существенный прирост экспорта мяса и связанных продуктов, который может достичь 170 тыс. тонн, что почти в 2 раза превышает уровень прошлого года. Заметим, что наибольшую долю в экспорте мяса занимает мясо птицы и субпродукты, на долю которого приходится почти 65% поставок. Говоря о более подробной структуре экспорта мяса птицы и субпродуктов, заметим, что почти 40% – это поставки в страны ЕАЭС, около 30-33% уходит в восточные регионы Украины, еще 20% отправляются в Гонконг и Вьетнам преимущественно в виде лапок. Таким образом, только 10% объема представляет собой перспективный экспорт, направленный в обеспеченные страны по наиболее маржинальным категориям тушки ЦБ или индейки. Также нельзя не отметить рост экспорта свинины и свиных субпродуктов до 50 тыс. тонн с 22 тыс. тонн годом ранее. Однако если рост экспорта свинины имел место преимущественно в Украину и Беларусь, то вывоз субпродуктов был направлен в основном в Гонконг и Вьетнам, которых, несмотря на неблагополучную эпизоотическую ситуацию в отечественном свиноводстве, привлекало конкурентоспособное сырье из России.

Одной из важнейших тенденций в 2016 году на рынках свиноводства и птицеводства стала консолидация активов, а также уход с рынка ряда неэффективных предприятий. Наиболее явно это наблюдалось в птицеводстве, которое имеет наиболее высокую степень насыщенности. Так, в ряде ключевых регионов наблюдалось снижение производства в течение года: Белгородская область (-3%), Ленинградская область (-1%), Краснодарский край (-5%), республика Марий Эл (-18%). Это указывает на стратегическое решение ряда предприятий о снижении выпуска, что можно сопоставить с соглашением о заморозке добычи нефти. Более того, в некоторых регионах промышленное птицеводство фактически исчезло: республика Адыгея, Астраханская область, республика Карелия, республика Северная Осетия-Алания, Архангельская область, Кировская область. В совокупности с увеличением поставок мяса птицы на экспорт, это позволило повысить отпускные цены производителей с предельно низких значений. Нельзя не сказать и о ряде сделок по слиянию и поглощению, что указывает на действующий процесс «настройки рынка». Среди наиболее важных отметим: покупка птицефабрики «Акашевская» структурами кубанского «Агрокомплекса», покупка птицефабрики «Синявинская» холдингом «Русгрэйн», приобретение свинокомплекса «Татмит-Агро» ГК «Комос Групп», слухи о покупке «Мираторгом» доли в свинокомплексе «Пулковский» и другие.

Все вышеперечисленные тенденции на рынках свиноводства и птицеводства закладывают определенные тренды развития отрасли. Так, во-первых, розничные цены на свинину и курятину вернулись к положительным темпам роста с июля после длительного спада, продолжавшегося с 2015 года.

Во-вторых, доступность мяса обусловила рост потребления впервые с 2013 года. По итогам 2016 года в России потребят почти 10,8 млн. тонн мяса, что соответствует 73,5 кг/чел в год. Это превосходит прошлогодний уровень среднедушевого потребления, хотя и в пределах статпогрешности. Возможно, до определенной степени стабилизации потребления содействовало и снижение платежеспособного спроса: часть отложенного спроса на «инвестиционные» потребительские товары была перенесена на текущее потребление «нового мяса»: охлажденных полуфабрикатов.

В-третьих, говядина становится все более премиальным видом мяса в России, что соответственно влияет и на импортные поставки. Учитывая по-прежнему отрицательные темпы роста располагаемых доходов населения, стоит ожидать дальнейшего замещения говядины не только в потреблении населением, но и в мясопереработке. Таким образом, это косвенно поддержит спрос на курятину и свинину на внутреннем рынке.

В 2017 году на рынке мяса продолжится борьба «под солнцем» среди предприятий корпоративного сектора. Основными тенденциями станут дальнейший рост экспортной ориентации, усиление направления B2C и появление новых брендов в сегменте охлажденного мяса, а также снижение средних оптовых цен на мясо в первой половине 2017 года. Это произойдет по причине слабой активизации потребительского спроса в 1 квартале, что может повлечь ослабление цен. Тем не менее, животноводам будет способствовать конъюнктура цен на рынке комбикормов, где по основным составляющим – зерновые и масличные, собраны рекордные урожаи, что предопределило снижение средних цен по сезону.

Источник: ИКАР

rynok-apk.ru

Совокупное производство мяса в России продолжает расти и по итогам 2016 года может достичь 9,9 млн. тонн в убойном весе, что окажется на 4,4% выше уровня 2015 года. Драйвером роста в этом году выступает свиноводческая отрасль, а точнее ее корпоративный сектор. Так, общее производство свинины в стране приблизится к 3,4 млн. тонн в убойном весе (+9% к 2015 году), из которых около 2,75 млн. тонн приходится на СХО (+13-14% к 2015 году). Также продолжает увеличиваться выпуск и в птицеводстве, результат по итогам года в котором может достичь 4,7 млн. тонн (+3% к 2015 году). В свою очередь сегмент производства мяса КРС останется на том же уровне производства, что и год назад – 1,65 млн. тонн, прежде всего, из-за дальнейшего сокращения в секторе ЛПХ (отметим, что статистика производства говядины хозяйствами населения не отличается высокой точностью). Стоит заметить, что корпоративный сектор прибавляет 2-3% к прошлому году за счет развития ряда крупных проектов, таких, как АПХ «Мираторг» в регионах ЦФО.

Продолжающийся рост производства мяса в России, а также изменение структуры потребления в пользу мяса птицы и свинины, способствовали дальнейшему снижению импортных поставок мясосырья и субпродуктов в Россию в 2016 году. По расчетам ИКАР, совокупный импорт может составить 1,0-1,05 млн. тонн по всем категориям, что окажется ниже 10% в общей емкости рынка мясных товаров в РФ. Наибольшую долю в поставках из-за рубежа занимает говядина и субпродукты (50%), около 30% приходится на свинину, субпродукты и шпик, остальной объем имеет мясо птицы. Ведущими экспортерами мяса в Россию, как и год назад остаются страны Латинской Америки и Беларусь. На долю Бразилии приходится 50% поставок, Беларусь обеспечивает еще 28%, Парагвай и Аргентина ввозят 9% и 6% в общем объеме соответственно (общая доля по 4-м странам – 92%).

Помимо вышеописанных тенденций на внутреннем рынке, компании решают проблему высокой насыщенности отрасли путем выхода на экспортные рынки. В 2016 году произойдет наиболее существенный прирост экспорта мяса и связанных продуктов, который может достичь 170 тыс. тонн, что почти в 2 раза превышает уровень прошлого года. Заметим, что наибольшую долю в экспорте мяса занимает мясо птицы и субпродукты, на долю которого приходится почти 65% поставок. Говоря о более подробной структуре экспорта мяса птицы и субпродуктов, заметим, что почти 40% - это поставки в страны ЕАЭС, около 30-33% уходит в восточные регионы Украины, еще 20% отправляются в Гонконг и Вьетнам преимущественно в виде лапок. Таким образом, только 10% объема представляет собой перспективный экспорт, направленный в обеспеченные страны по наиболее маржинальным категориям тушки ЦБ или индейки. Также нельзя не отметить рост экспорта свинины и свиных субпродуктов до 50 тыс. тонн с 22 тыс. тонн годом ранее. Однако если рост экспорта свинины имел место преимущественно в Украину и Беларусь, то вывоз субпродуктов был направлен в основном в Гонконг и Вьетнам, которых, несмотря на неблагополучную эпизоотическую ситуацию в отечественном свиноводстве, привлекало конкурентоспособное сырье из России.

Емкость рынка мяса по видам в России за последние 3 года, тыс. тонн

Одной из важнейших тенденций в 2016 году на рынках свиноводства и птицеводства стала консолидация активов, а также уход с рынка ряда неэффективных предприятий. Наиболее явно это наблюдалось в птицеводстве, которое имеет наиболее высокую степень насыщенности. Так, в ряде ключевых регионов наблюдалось снижение производства в течение года: Белгородская область (-3%), Ленинградская область (-1%), Краснодарский край (-5%), республика Марий Эл (-18%). Это указывает на стратегическое решение ряда предприятий о снижении выпуска, что можно сопоставить с соглашением о заморозке добычи нефти. Более того, в некоторых регионах промышленное птицеводство фактически исчезло: республика Адыгея, Астраханская область, республика Карелия, республика Северная Осетия-Алания, Архангельская область, Кировская область. В совокупности с увеличением поставок мяса птицы на экспорт, это позволило повысить отпускные цены производителей с предельно низких значений. Нельзя не сказать и о ряде сделок по слиянию и поглощению, что указывает на действующий процесс «настройки рынка». Среди наиболее важных отметим: покупка птицефабрики «Акашевская» структурами кубанского «Агрокомплекса», покупка птицефабрики «Синявинская» холдингом «Русгрэйн», приобретение свинокомплекса «Татмит-Агро» ГК «Комос Групп», слухи о покупке «Мираторгом» доли в свинокомплексе «Пулковский» и другие.

Все вышеперечисленные тенденции на рынках свиноводства и птицеводства закладывают определенные тренды развития отрасли. Так, во-первых, розничные цены на свинину и курятину вернулись к положительным темпам роста с июля после длительного спада, продолжавшегося с 2015 года.

Динамика средних розничных цен на мясо в РФ, руб/кг с НДС

Во-вторых, доступность мяса обусловила рост потребления впервые с 2013 года. По итогам 2016 года в России потребят почти 10,8 млн. тонн мяса, что соответствует 73,5 кг/чел в год. Это превосходит прошлогодний уровень среднедушевого потребления, хотя и в пределах статпогрешности. Возможно, до определенной степени стабилизации потребления содействовало и снижение платежеспособного спроса: часть отложенного спроса на «инвестиционные» потребительские товары была перенесена на текущее потребление «нового мяса»: охлажденных полуфабрикатов.

В-третьих, говядина становится все более премиальным видом мяса в России, что соответственно влияет и на импортные поставки. Учитывая по-прежнему отрицательные темпы роста располагаемых доходов населения, стоит ожидать дальнейшего замещения говядины не только в потреблении населением, но и в мясопереработке. Таким образом, это косвенно поддержит спрос на курятину и свинину на внутреннем рынке.

В 2017 году на рынке мяса продолжится борьба «под солнцем» среди предприятий корпоративного сектора. Основными тенденциями станут дальнейший рост экспортной ориентации, усиление направления B2C и появление новых брендов в сегменте охлажденного мяса, а также снижение средних оптовых цен на мясо в первой половине 2017 года. Это произойдет по причине слабой активизации потребительского спроса в 1 квартале, что может повлечь ослабление цен. Тем не менее, животноводам будет способствовать конъюнктура цен на рынке комбикормов, где по основным составляющим – зерновые и масличные, собраны рекордные урожаи, что предопределило снижение средних цен по сезону.

www.myaso-portal.ru