Официальный дилер

![]() Granelli является официальным дилером компании DR LAURANNE в Санкт-Петербурге и Ленинградской области.

Granelli является официальным дилером компании DR LAURANNE в Санкт-Петербурге и Ленинградской области.

перейти на официальный сайт представительства DR LAURANNE

Российский рынок свинины в 2001-2017 гг., прогноз на 2018 год. Рынок свинины

Рынок свинины Орловской области - ключевые тенденции

Специалисты Экспертно-аналитического центра агробизнеса "АБ-Центр" www.ab-centre.ru подготовили очередное исследование российского рынка свинины. Аннотация и содержание исследования представлены по ссылке - Российский рынок свинины в 2001-2017 гг., прогноз на 2018 год.

Данное исследование, а также прочие исследования рынка мяса публикуются в базе данных по ссылке База данных. Мясо.

Ниже по тексту представлены некоторые выдержки из работы касательно ситуации на рынке свинины одного из регионов - Орловской области.

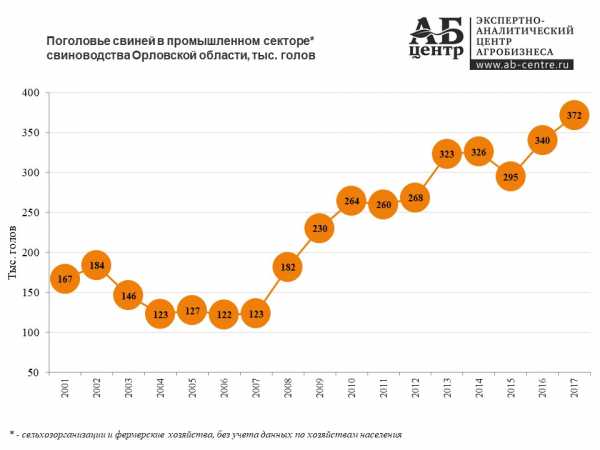

Поголовье свиней и производство свинины в Орловской области

Поголовье свиней в Орловской области в хозяйствах всех категорий, по состоянию на конец 2017 года, составило 404,9 тыс. голов (1,7% от общей численности). По отношению к 2016 году показатели увеличились на 7,8% (на 29,3 тыс. голов), за пять лет - на 24,0% (на 78,3 тыс. голов).

В том числе, в промышленном секторе свиноводства (сельхозорганизации и крестьянско-фермерские хозяйства, без учета хозяйств населения) содержалось 371,6 тыс. голов свиней, что на 9,2% (на 31,3 тыс. голов) больше, чем годом ранее. В хозяйствах населения показатели, напротив, снизились - до 33,3 тыс. голов.

Производство свинины в Орловской области в хозяйствах всех категорий в 2017 году составило 58,8 тыс. тонн в перерасчете на убойный вес (75,9 тыс. тонн в живом весе, далее по тексту - динамика в убойном весе). За год объемы возросли на 25,2% (на 11,8 тыс. тонн), за пять лет - на 48,1% (на 19,1 тыс. тонн).

При этом, в промышленном секторе свиноводства, производство свинины находилось на уровне 55,0 тыс. тонн, что на 28,5% (на 12,2 тыс. тонн) превышает показатели за 2016 год.

Среди участников рынка свинины Орловской области (выращивание, убой, переработка или хранение) можно выделить ООО "Знаменский СГЦ", ООО "Черкизово-свиноводство", ООО "Мценский мясоперерабатывающий комбинат", ООО "ТД МитМаркет", ООО "Добрина", ООО "АгроТорг", ООО "Мясная компания", Орловский ОРЦ и др.

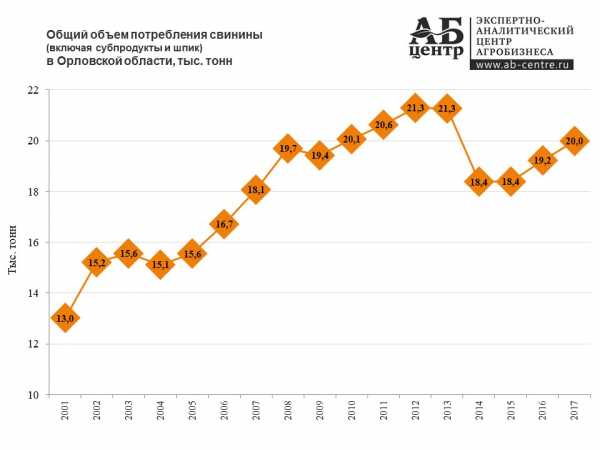

Потребление свинины в Орловской области

По оценкам АБ-Центр, потребление свинины (включая субпродукты и свиной шпик) в Орловской области в 2017 году составило около 20,0 тыс. тонн. Это превышает объемы за 2014-2016 гг., но все еще несколько ниже показателей 2011-2013 гг. Сокращение общего объема потребления свинины в регионе по сравнению с показателями за 2011-2013 гг. связано не только со снижением душевого потребления, но и с сокращением численности населения в Орловской области. Так, в 2011 году, по данным Росстата, оно составляло 783 тыс. человек, в 2017 году - сократилось до 751 тыс. человек.

При сравнении за более долгосрочный период, отмечается существенное увеличение объемов потребления. За 10 лет оно возросло на 10,6%, за 15 лет - на 31,5%. Душевое потребление за 15 лет возросло более ощутимо - на 51,1%. Разница в приросте между общими и душевыми объемами связана с сокращением населения региона (за рассматриваемый период оно снизилось на 13,0%).

Баланс потенциальной региональной торговли Орловской области

Орловская область является регионом-донором по свинине (региональный нетто-экспортер). Объемы производства здесь в 2017 году, по оценкам АБ-Центр, превысили объемы потребления на 38,8 тыс. тонн (потенциальный региональный объем экспорта). Самообеспеченность Орловской области свининой (отношение объема производства к объему потребления) составляет 294,2%.

Важно! В исследовании представлена общая динамика товарных потоков. Статус региона-донора не означает, что отдельные компании, расположенные в других регионах РФ, не могут поставлять свою продукцию в регионы-доноры.

Для оценки масштаба, этот объем может покрыть 11,7% всех годовых потребностей Москвы в данном виде мяса.

Объемы потенциального экспорта свинины из Орловской области в последние годы ощутимо возросли. Так, 5 лет назад, показатели составляли 20,0 тыс. тонн, 10 лет назад - 2,7 тыс. тонн.

В 2017 году Орловская область занимает 8-е место по объему потенциального экспорта среди регионов-доноров по свинине (после Белгородской, Курской, Тамбовской, Псковской, Воронежской, Липецкой и Тверской области).

Цены на свинину в Орловской области

Средняя стоимость товарных свиней на убой в регионах Центрального ФО в начале 2018 года находилась на уровне 84,6 РУБ/кг без НДС, что на 11,1% ниже уровня цен годичной давности.

Оптовые цены на свинину (в полутушах) составили 137,8 РУБ/кг. За год они ослабели на 12,3%.

Розничные цены на свинину на кости за год снизились на 3,6% до 255,1 РУБ/кг, на бескостную свинину - на 3,6% до 347,3 РУБ/кг. По оперативным данным, в феврале и начале марта 2018 года, цены продолжают снижаться.

Ослабление цен на данный вид мяса способствует росту его потребления.

Важно! Сервис с обновляемой онлайн-динамикой цен на мясо по виду в России и за рубежом представлен по ссылке - Цены на мясо.

Источник: Экспертно-аналитический центр агробизнеса "АБ-Центр" www.ab-centre.ru. При частичном или полном использовании материалов, активная гиперссылка на данную статью обязательна.

ab-centre.ru

Объем российского рынка свинины, потребление свинины в 2001-2017 гг., прогноз на 2018 год

Специалисты Экспертно-аналитического центра агробизнеса "АБ-Центр" www.ab-centre.ru подготовили очередное исследование российского рынка свинины. Аннотация и содержание исследования представлены по ссылке - Российский рынок свинины в 2001-2017 гг., прогноз на 2018 год.

Данное исследование, а также прочие исследования рынка мяса публикуются в базе данных по ссылке База данных. Мясо.

Ниже по тексту представлены некоторые выдержки из работы касательно динамики объема рынка и душевого потребления свинины.

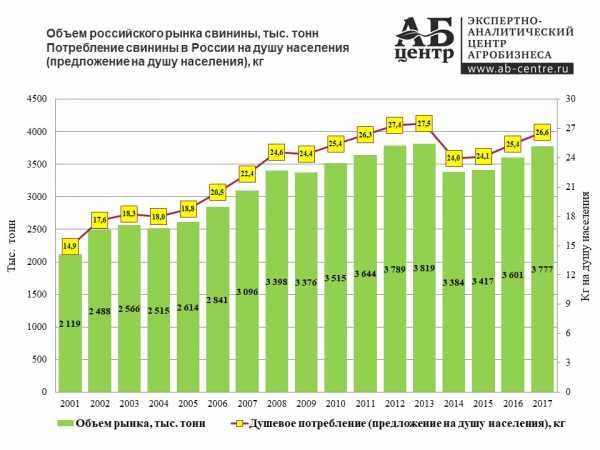

Объем российского рынка свинины в 2001-2017 гг., прогноз на 2018 год

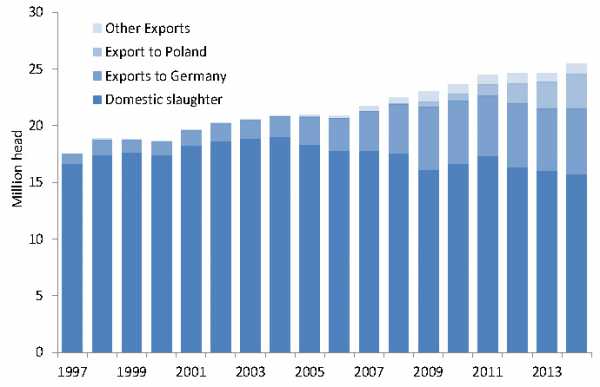

Объем российского рынка свинины на протяжение ряда лет (2001-2013 гг.) устойчиво возрастал, чему способствовало как наращивание импортных поставок, так и увеличение объемов производства. В 2013 году показатели достигли наивысших отметок - 3 818,5 тыс. тонн (с учетом предложения субпродуктов и шпика).

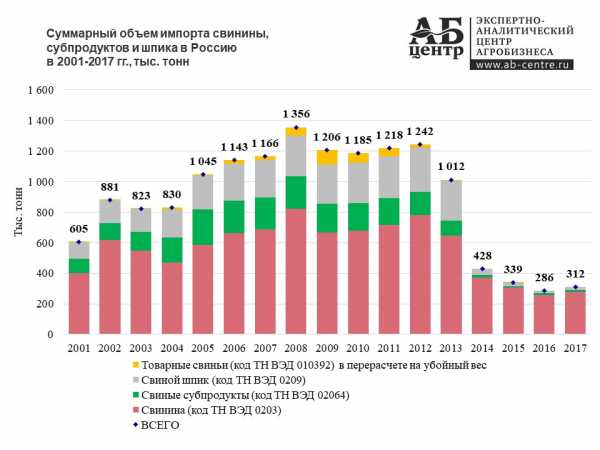

В 2014 году объем рынка существенно сократился (до 3 384,3 тыс. тонн), что в первую очередь связано с ограничениями на поставки свинины, введенные в августе 2014 года в отношении ряда стран (в первую очередь ЕС, Канада и США), а также с девальвацией национальной валюты. В 2013 году импорт (свинина, субпродукты и шпик) составлял 1 012,1 тыс. тонн, в 2014 - упал до 427,6 тыс. тонн. В 2016 году объемы сократились до 286,4 тыс. тонн.

Начиная с 2015 года объем рынка начал восстанавливаться - за счет роста предложения со стороны российских производителей. В 2015 году показатели выросли до 3 417,0 тыс. тонн, в 2016 году - до 3 601,5 тыс. тонн, в 2017 году, по данным АБ-Центр, достигли 3 777,3 тыс. тонн (прирост к 2016 году на 4,9%).

Как ожидается, российский рынок свинины в 2018 году продолжит увеличиваться в объеме, хотя темпы прироста и замедлятся. Показатели превысят объемы 2017 года.

Отметим, что объем рынка свинины промышленного выращивания (если не учитывать предложение со стороны хозяйств населения) в 2017 году достиг пиковых за весь рассматриваемый в исследовании период (2001-2017 гг.) отметок. В 2018 году ожидается дальнейший прирост его объема - на 5,0%.

Потребление свинины в России в 2001-2017 гг., прогноз на 2018 год

Важно! При расчетах среднедушевого потребления свинины принималось во внимание, что в отдельных регионах РФ потребление свинины традиционно отсутствует.

Среднее душевое потребление свинины (совокупное предложение свинины на душу населения) в России в 2017 году, по расчетам АБ-Центр, составило 26,6 кг.

Это на 4,8% (на 1,2 кг) больше, чем в 2016 году, на 10,3% (на 2,5 кг) больше, чем в 2015 году и на 11,2% (на 2,7 кг) превышает показатели 2014 года. В то же время, потребление пока что не восстановилось до отметок, наблюдавшихся в 2013 году - 27,5 кг.

Как ожидается, в 2018 году потребление свинины приблизится к показателям 2013 года.

Источник: Экспертно-аналитический центр агробизнеса "АБ-Центр" www.ab-centre.ru. При частичном или полном использовании материалов, активная гиперссылка на данную статью обязательна.

ab-centre.ru

Российский рынок свинины в 2001-2017 гг., прогноз на 2018 год - Agrovesti.net

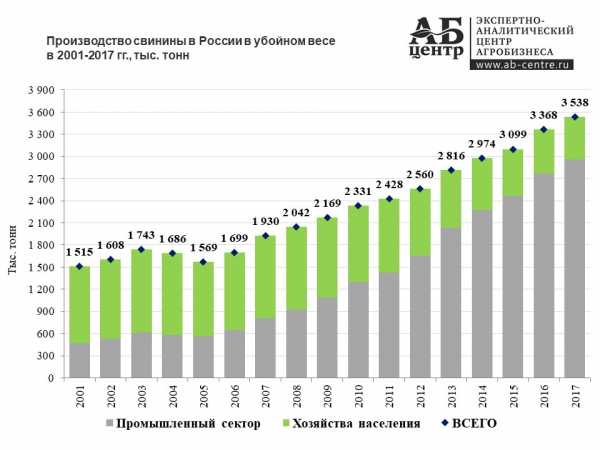

В 2017 году производство в убойном весе в хозяйствах всех категорий достигло 3 537,6 тыс. тонн. За год оно возросло на 5,0%, за 10 лет - на 83,3%. При этом еще более ощутимый рост наблюдается в промышленном секторе свиноводства (за год на 7,2%, за 10 лет - на 275,4%) до 2 961,2 тыс. тонн. В хозяйствах населения производство, напротив, сокращается (за год на 4,8%, за 10 лет - на 48,5%) до 576,4 тыс. тонн.

В 2018 году, по прогнозу АБ-Центр, увеличение объема производства продолжится, хотя и ожидается некоторое замедление темпов прироста.

- Наличием устоявшихся компаний-лидеров, некоторым увеличением их доли на рынке свинины

Доля на рынке. Продукция ТОП-5 ключевых компаний-производителей в 2015 году составила 23,2% от общего объема рынка, в 2016 году - 23,3%, в 2017 году, по расчетам АБ-Центр, достигла 24,4%.

На продукцию ТОП-20 ключевых фирм производителей в 2015 году пришлось 43,9% от общего объема рынка свинины, в 2016 году - 46,0%, в 2017 году их доля возросла до 48,4%.

Доля в производстве. ТОП-5 компаний-производителей в 2017 году обеспечивают 31,1% всей произведенной на промышленной основе свинины в стране, ТОП-20 компаний - 61,8%. Для сравнения, пять лет назад показатели составляли 28,7% и 52,7% соответственно.

- Ярко выраженной региональной концентрацией производства

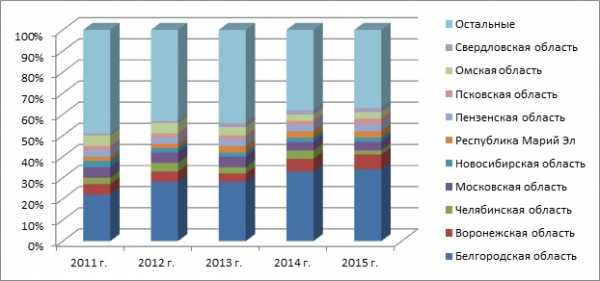

Регионом-лидером является Белгородская область, где сосредоточено 21,4% всей производимой на промышленной основе свинины в стране. На долю ТОП-5 регионов приходится 45,0% произведенной в промышленном секторе свиноводства свинины.

В России в 2017 году, согласно данным АБ-Центр, в 21-ом регионе объемы производства превышали объемы потребления (регионы-доноры).

При этом в значительных объемах (от 100 тыс. тонн и выше) поставки в другие регионы РФ осуществляют 4 региона (основной регион-донор - Белгородская область с возможностью продаж за свои пределы 592,6 тыс. тонн свинины в убойном весе), в ощутимых объемах (от 20 до 100 тыс. тонн) - 8 регионов.

В 54-х регионах объемы производства были ниже объемов потребления (регионы-реципиенты). При этом в 9-ти регионах потребности в поставках извне оцениваются в 50 тыс. тонн и выше. В числе ключевых регионов-реципиентов - г. Москва (потребности в поставках - 331,2 тыс. тонн), г. Санкт-Петербург (141,6 тыс. тонн), Московская область (141,4 тыс. тонн) и Краснодарский край (93,6 тыс. тонн).

- Падением объемов импорта свинины

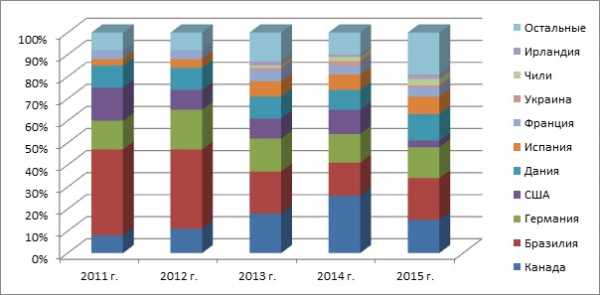

Сокращение поставок свинины в Россию пришлось главным образом на 2014 год. Так, если еще в 2013 году ввоз свинины, субпродуктов и шпика в РФ достигал 1 012,1 тыс. тонн, то в 2014 году объемы просели до 427,6 тыс. тонн. В 2015-2016 гг. тенденция продолжилась (в 2016 году импорт снизился до 286,4 тыс. тонн). При этом в наибольшей степени упали поставки субпродуктов и шпика.

В 2017 году отмечалось некоторое восстановление поставок (до 312,1 тыс. тонн).

Как ожидается, в 2018 году объемы будут находиться примерно на уровне 2017 года, возможен их некоторый рост. Удержанию и даже некоторому наращиванию импортных поставок может способствовать укрепление курса национальной валюты.

- Высокой долей бескостного мяса в общих объемах импорта

В 2017 году на бескостное мясо (не включая тримминг) пришлось 80,7% всех поставок свинины в Россию по коду ТН ВЭД 0203. Мясо, не подвергшееся разделке (туши и полутуши) составляет всего 3,7% от общего объема ввоза (еще в 2015 году эта доля составляла 13,1%). Также динамика внешней торговли характеризуется преобладанием свиной печени в общем объеме импорта свиных субпродуктов (70,2% всех поставок).

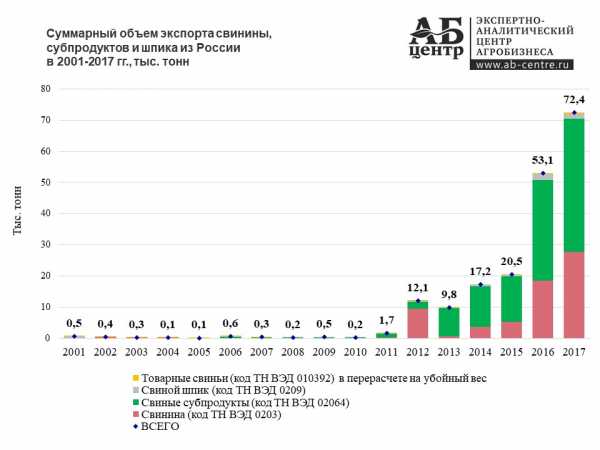

- Расширением объемов экспорта свинины

В 2017 году, по отношению к 2016 году, совокупные объемы экспорта (свинина, субпродукты, шпик, товарные свиньи на убой) выросли на 36,5% и, по данным АБ-Центр, достигли 72,4 тыс. тонн.

При этом, в общих поставках преобладают субпродукты - 58,9%. Если рассматривать свинину (по коду ТН ВЭД 0203), то из РФ экспортируется главным образом неразделанное мясо. Доля свинины в полутушах составляет 68,5% всех отгрузок.

Как ожидается, рост экспорта свинины и прочих продуктов отрасли свиноводства в 2018 году, в условиях расширения производства и устойчивого спроса на мировых рынках, продолжится.

Расширение объемов экспорта, как ожидается, станет одним из ключевых драйверов российского рынка свинины в среднесрочной и долгосрочной перспективе. Это связано с ростом мирового спроса на мясо. Объем мировой торговли свининой ежегодно возрастает. За последние 10 лет мировой импорт свинины вырос на 49,5% (на 3 808 тыс. тонн), свиных субпродуктов - более чем в 2,2 раза (на 1 492 тыс. тонн), шпика свиного - на 7,8% (на 54 тыс. тонн).

- Ростом объема рынка свинины и душевого потребления

На протяжении 2001-2013 гг. наблюдалась устойчивая тенденция увеличения объема российского рынка свинины. В 2014 году, в результате падения импортных поставок, показатели ощутимо просели. В 2015-2017 гг. наблюдалось восстановление объема рынка. По прогнозу АБ-Центр, по итогам 2018 года объем рынка превысит отметки 2013 года. При этом, душевое потребление также будет расти и в 2018 году практически сравняется с показателями 2013 года.

- Увеличением уровня самообеспеченности по свинине

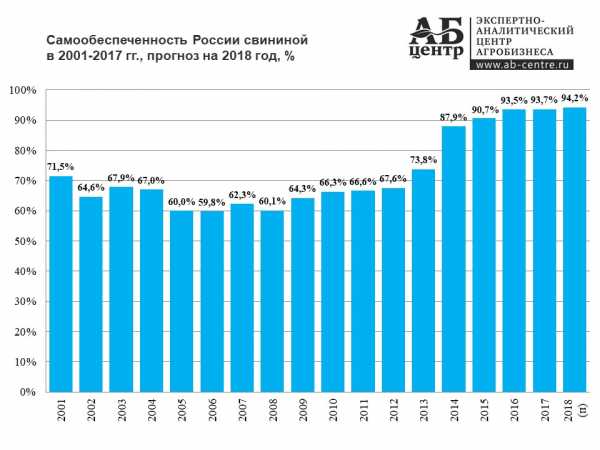

Еще 10 лет назад самообеспеченность (отношение объема производства к объему потребления) России свининой, по расчетам АБ-Центр, находилась на уровне 63,2%, при этом на рынке свинины промышленного производства показатели составляли всего 41,0%. В 2017 году общая самообеспеченность достигла 93,7%, самообеспеченность рынка свинины промышленного производства составила 92,5%.

- Высокой волатильностью цен на свинину

В 2014-2015 гг. цены на свинину в России, в условиях падения объемов импорта, значительно возросли, в 2016 году наблюдалось их некоторое снижение. В период с января по сентябрь 2017 года цены, хоть и были подвержены незначительным изменениям, но в целом оставались на стабильных отметках. Начиная с октября 2017 года цены снижаются. Этот тренд отмечается и в январе-марте 2018 года.

Ослабление цен в первую очередь связано с наращиванием объемов производства. Также на ценовую конъюнктуру в настоящее время оказывает влияние некоторое ослабление мировых цен и укрепление национальной валюты.

- Некоторым снижением цен на комбикорма

Период с ноября 2014 г. по апрель 2015 г. характеризовался значительным усилением цен на комбикорма для свиней. Это было во многом связано с усилением спроса со стороны свиноводческой индустрии, наращиванием поголовья скота (что было вызвано дефицитом мяса на рынке из-за падения объемов его импорта в тот период). Цены держались на высоких отметках вплоть до августа 2016 года.

Начиная с сентября 2016 года, они снижались, и эта тенденция, вплоть до февраля 2018 года носила устойчивый характер. В январе 2018 года, по отношению к уровню годичной давности, цены на комбикорма для свиней ослабели на 11,2%, по отношению к показателям за август 2016 года - на 18,8%.

agrovesti.net

Рынок свинины Китая - Agritimes.ru

Новости

Рынок свинины Китая

13/07/2016КИТАЙ - В Китае предпочитают и чаще всего употребляют свинину. Когда китайцы говорят “мясо”, они имеют в виду именно свинину, а о других видах мяса говорят: мясо птицы, говядина и так далее

Половина всех свиней в мире выращивается в Китае, в то время как население страны составляет всего около 25% от всех жителей планеты. По данным Всемирного Банка (World Bank*), в 1960 году в городах проживало 16% от всего населения Китая, остальные жили в сельской местности, а уже к 2014 году процент городских жителей взлетел до 54%! В китайских деревнях большинство семей выращивало по нескольку свиней на домашних подворьях как для продажи, так и для собственного потребления. Одновременно с ростом населения в городах, происходил чрезвычайно высокий подъем промышленного производства, при этом, практически никто не выполнял установленных в стране законов о защите окружающей среды. В результате Китай столкнулся с серьезными экологическими проблемами, было загрязнено все – воздух, вода и почва. Тем не менее, за последнее десятилетие китайскому правительству постепенно удалось улучшить свои законы по защите окружающей среды и, что еще более важно, с недавних пор идет очень жесткий контроль, направленный на реализацию данных законов. Если еще 5 лет назад свинофермы крайне редко (если вообще когда-либо) могли быть проверены на предмет соблюдения экологических норм, то сейчас крупные свиноводческие хозяйства находятся под пристальным вниманием экологов, новые свинофермы должны иметь разрешение на строительство, выданное местными властями и, кроме того, в настоящее время в Китае также начинает набирать силу и становится довольно значительным сдерживающим фактором движение NIMB (“Только не на моем заднем дворе”). Сейчас, чтобы построить новую ферму необходимо получить разрешение на строительство от экологической организации, то есть, тот же самый процесс, что и при строительстве нового завода или фабрики. И несмотря на то, что стандарты выброса сточных вод различаются, большая часть ферм не может быть построена рядом с объектами по очистке сточных вод, фермы должны иметь свои собственные очистные сооружения.

Китайские производители свинины, и особенно крупные хозяйства, находятся под более пристальным контролем со стороны правительства и экологов, владельцам приходится вводить изменения в подходе к производству и иначе вести финансовое планирование. Тем не менее, в свете уже нанесенного значительного ущерба окружающей среде, у Китая нет иного выбора, кроме жесткого следования букве закона и, надо сказать, что такой строгий подход в отношении защиты окружающей среды является популярной политикой среди населения Китая в целом.

Одновременно с оттоком населения из сельской местности, крупные объекты по производству свиней сталкиваются с необходимостью модернизации, не только по причине высокой себестоимости ведения мелких ферм семейного типа, их низкого уровня биологической и экологической безопасности, но и из-за такого простого факта, как огромный дефицит в рабочей силе для ферм, поэтому, единственным способом повышения рентабельности становится создание современных крупномасштабных производств. Китайские производители свинины становятся все крупнее и профессиональнее, но, надо учесть, что 11 крупнейших свиноводческих компаний поставляют на рынок “всего” 23 миллиона** убойных свиней в год (2015), в настоящее время составляя только 3.2% от общего объема производства свиней, например, в 2015 году было произведено 718 миллионов голов, то есть, основная масса свиней все еще производится на более мелких производственных объектах. Все крупные компании планируют весьма агрессивное расширение, в течение следующих 5 – 10 лет они намеренны увеличить свои производства почти в десять раз***, и не только по причине высоких цен на свинину в настоящее время, им также необходимо расти для того, чтобы обеспечить необходимое количество поставок свиней на свои собственные интегрированные системы и увеличить их долю присутствия на рынке. По предварительным оценкам Министерства Сельского Хозяйства Китая – MOA***, с 2015 по 2025 годы общий тоннаж производства свинины увеличится на 10%, при этом доля крупных производителей все еще будет насчитывать всего 26% от общего производства. Довольно небольшой процент, если сравнивать с другими странами мира. Итак, нам приходится признать, что ввиду различных причин – земля, рабочая сила и природоохранные нормативы, строительство новых свиноводческих ферм займет довольно много времени.

Поскольку урбанизация населения Китая продолжает набирать темпы, семьи не будут иметь возможности выращивать своих собственных свиней в деревнях, так, как они это делали в прошлом. Наряду с ростом уровня жизни, становятся все более высокими требования к вкусу и качеству свинины, растет спрос на действительно вкусное мясо. В отчете Министерства Сельского Хозяйства Китая (MOA***) прогнозируется, что с 2015 по 2015 годы импорт свинины в Китай увеличится на 15%, с 780,000 до 900,000 тонн. Я считаю данный прогноз невероятно неточным и слишком заниженным, особенно если принять во внимание текущие изменения в структуре населения Китая, его уход от сельскохозяйственной базы и улучшение уровня жизни. Отрасль свиноводства Китая вступает в фазу усовершенствования и укрупнения, но, в то же время, будет расти процент импортной свинины, которую будет поставлять мировой рынок.

Что же мы имеем в итоге и какие выводы можем извлечь? Во-первых, поскольку будет расти число крупномасштабных предприятий и профессионализм производителей свинины, в Китае будет расти спрос на высококачественную генетику свиней. Во-вторых, так как в Китае растет спрос на свинину и, что более важно, спрос на действительно вкусную и высококачественную свинину, значит потребители будут оказывать все большее давление на производителей свиней и в Китае, и за его пределами (особенно в отношении стран-экспортеров) стимулируя их использовать генетику свиней от таких компаний, которые сконцентрированы на качестве мяса.

Компания Genesus выигрывает по обеим пунктам, предлагая своим клиентам генетику, которая проста в управлении, имеет высокую производительность и акцентируется на качестве и вкусе мяса.

*для дальнейшей информации используйте ссылку -http://data.worldbank.org/indicator/SP.URB.TOTL.IN.ZS?end=2014&locations=CN&start=1960&view=chart

** Информация от: CSEA China Market Report 2016 May and the Chinese MOA Pork Production 5 year plan 2016

*** Компания Wens (В настоящее время производит 15 миллионов убойных свиней в год, нацелена на увеличение производства до 78 миллионов голов в год за 10 лет).

Компания Truein (сейчас производит 1.7 миллионов убойных свиней в год, планирует достигнуть 10 миллионов за 5 лет).

Компания ZhengBang (на данный момент объем производства составляет 1.5 миллионов убойных свиней в год, намечено достигнуть 10 миллионов голов за 3 года).

Алекс Ковачевич, генеральный управляющий компании Genesus в Китае

AgriTimes Новости

Top image via Shutterstock

www.agritimes.ru

Рынок свинины Юго-Восточной Азии - Agritimes.ru

Новости

Рынок свинины Юго-Восточной Азии

16/05/2017АНАЛИТИКА - Оглядываясь на 12 месяцев назад и сопоставляя положение дел в отрасли свиноводства Вьетнама тогда и сейчас, можно заметить, что с того момента, когда в ноябре Китай закрыл границу для поставок живых убойных свиней из Вьетнама, цены буквально “растаяли”

Если в мае 2016 убойные свиньи стоили $1.07 USD/ фунт живого веса ($2.35 USD/ кг), то сейчас их текущая цена опустилась до $0.37 USD/ фунт живого веса ($0.81 USD/ кг), а если учесть, что себестоимость производства в регионе $1.70 USD/ фунт ($3.74 USD/ кг), значит в настоящее время производители свиней получают вполовину меньше от цены себестоимости производства и сейчас они терпят огромные убытки. Что касается роста объемов производства свинины на 3.2% до 3.7 миллионов тонн, то ситуация с выполнением этого плана также весьма проблематична. Министр сельского хозяйства и развития сельских районов Нгуен Ксуан Куонг (Nguyễn Xuân Cường) передал на рассмотрение Премьер-министру Нгуен Ксуан Фук (Nguyễn Xuân Phúc) целый ряд различных предложений, которые могут помочь восстановиться отрасли свиноводства, переживающей сейчас тяжелые времена. Этот шаг был сделан после того, как цена на убойных свиней устремилась вниз и в этом падении не было никаких предпосылок, которые указывали бы на конец этой нисходящей спирали. В качестве немедленных действий Куонг предложил включить снижение цен на корма и ветеринарные препараты и одновременно заняться поиском стабильного рынка потребления свинины, производимой на внутреннем рынке страны. Куонг также предложил, чтобы правительство поручило банкам и кредитным учреждениям списать долги свиноводов и людей, продающих корм для животных, чтобы помочь им восстановиться после понесенных убытков. В долгосрочной перспективе министерство будет поддерживать стремление к использованию самых современных технологий содержания свиней наряду с лучшей генетикой, что в целом позволило бы сократить себестоимость производства, повысить производительность и начать поиск потенциальных рынков экспорта для свинины отечественного производства. Планы Министерства также предусматривают рекомендации для различных населенных пунктов по всей стране о пересмотре, приостановке и не выдаче лицензий на деятельность для большего числа предприятий по убою и мясо-переработке свиней и приготовлению кормов для животных, поскольку текущая производительность уже составляет 31 миллион. Говорят, что правительство активно ведет переговоры с Китаем о возобновлении экспорта. В то время как людям приходится раскошеливаться и платить по VNĐ 80,000 вьетнамских донгов за фунт свинины на продуктовых рынках ($1.58 USD/ фунт или $3.48 USD/ кг) и по VNĐ 100,000 вьетнамских донгов/ фунт ($1.99 USD/ фунт или $4.38 USD/кг) в супермаркетах, вся прибыль оседает в карманах посредников, мясо-переработчиков и дистрибьютеров, продающих свинину с огромной маржой, но при этом, естественно, уменьшающих потенциальный рост продаж свинины по причине предложения более высоких цен на данный продукт, несмотря на низкую закупочную цену убойных свиней.

Филиппины

Менее двух с половиной часов в самолете, и мы уже наблюдаем совсем иную картину – цены на реализуемых фермами убойных свиней продолжают расти и расти ввиду ограниченности предложения свинины на внутреннем рынке страны, в настоящее время средняя цена составляет $1.16 USD/ фунт ($2.55 USD/ кг), прогнозируется, что ситуация с ценами будет весьма благоприятной до июня/ июля 2017, сезонного пика цен и может достигать $1.27 USD/ фунт ($2.79 USD/ кг). Средняя себестоимость производства составляет примерно $1.80 USD, пока это довольно прибыльный период для производителей свиней, хотя правительство планирует импортировать дополнительные 7,000 тонн свинины в попытке стабилизировать цены на свинину в стране. К сожалению, благоприятная и прибыльная ситуация на Филиппинах никак не помогает бизнесу сфокусироваться на повышении производительности для увеличения выхода конечной продукции, наконец, снижения себестоимости производства, повышения рентабельности для того, чтобы обезопасить свой бизнес, сделать его более надежным – именно на этом следовало бы сейчас сосредоточиться местному свиноводческому бизнесу…

Таиланд

Цена на свиней в Таиланде во втором квартале 2017 подскочила на 12% до THB 67 тайских батов за фунт живого веса ($0.86 USD/ фунт или $1.89 USD/ кг) поскольку спрос намного превышает предложение. Причиной такого дисбаланса стала засуха, ударившая по Таиланду в апреле, который и так является самым жарким месяцем года. Скачок цен также является индикатором роста потребления свинины в Таиланде. Ассоциация свиноводов Таиланда сообщила о довольно значительной нехватке свинины в крупных сетях розничной торговли и супермаркетах по всей стране. Цена свиной грудинки в супермаркете в первую неделю мая была выше THB 135 тайских батов/ фунт ($1.72 USD/ фунт или $ 3.78 USD/ кг), филе стоило THB 134 тайских батов/ фунт ($1.70 USD/ фунт или $ 3.74 USD/ кг), а окорок THB 115 тайских батов/ фунт ($1.49 USD/ фунт или $ 3.28 USD/ кг). Ассоциация, являясь крупнейшим объединением производителей свиней Таиланда, отметила, что цена будет продолжать оставаться на нынешнем высоком уровне, так как свиноводам требуется время для того, чтобы восстановить производство, а это может продлиться по меньшей мере до конца июня или даже до конца лета. Кроме того, есть и некоторые другие факторы, оказывающие негативное влияние на количество поголовья свиней в стране и способствующие формированию такой цены на свинину в Таиланде в настоящее время. Во-первых, это строгий контроль за передвижением свиней вдоль границы с Лаосом и Камбоджи. Всему Индокитаю хорошо известно о стремительном падении цен на свиней во Вьетнаме, причиной которого стал их переизбыток, потому что Китай запрещает ведение трансграничной торговли живыми свиньями. Кроме того, ситуация усугубляется ростом импорта свиных туш и разделанной порционной свинины из США. Поэтому огромное число свиней из Вьетнама переправляется в соседние Лаос и Камбоджи и, следовательно, также и в Таиланд. Во-вторых, в Таиланде прослеживается ужесточение мер по борьбе с незаконным применением стимуляторов роста, направленных на увеличение постной мышечной массы свиней, поэтому безответственным фермерам-свиноводам становится все труднее продавать скотобойням своих свиней. Это связано с тем, что в настоящее время власти ведут широкомасштабные и тщательные проверки мяса на предмет присутствия в нем запрещенных стимуляторов роста, проверяются как прилавки со свининой в крупных торговых сетях, так и мясные лавки. В случае обнаружения запрещенных препаратов, происхождение свинины отслеживается вплоть до фермы-производителя. Для ферм, использующих стимуляторы роста, прекращается действие их аккредитации как имеющих сертификат, соответствующий государственным стандартам. Без этой лицензии фермы не смогут реализовывать свиней на утвержденных государством скотобойнях. После исключения из списка государственной аккредитации, фермы лишаются лицензии на пять лет.

Малайзия

Компания Business Monitor International (BMI) – крупнейший аналитик мировых рынков, недавно подготовила прогноз для Малайзии, прилагаемый к анализу работы отрасли животноводства в первом квартале этого года. Как вы можете видеть в приведенной ниже таблице, в ближайшие годы ожидается рост как потребления, так и производства свинины в Малайзии.

Властями Малайзии, страны с мусульманским большинством недавно было обнаружено что-то около 2,000 кистей, обозначенных как “халяль”, то есть, продукт, дозволенный к употреблению по исламским законам, но изготовленных из свиной щетины. Официальные лица от Министерства внутренней торговли провели рейды по магазинам всей страны после того, как некоторые кисти были отправлены в специальные лаборатории для проверки. Мусульмане считают свиней грязными, при этом свинина или сопутствующие товары – это “харам”, то есть, грех. В Малайзии противозаконно продавать товары, которые были сделаны из какой-либо части свиньи за исключением тех случаев, если такая продукция соответственно маркирована, хранится и продается отдельно. Кисти не были бы изъяты, если бы они были правильно маркированы и отделены от “халяльных” продуктов, хотя конечно, для нас это просто что-то из ряда вон выходящее, невероятно, но это не “фейковые” новости.

AgriTimes Новости

www.agritimes.ru

Обзор тенденций на мировом рынке свинины

04.08.2015Обзор тенденций на мировом рынке свинины

Анализ рынка Великобритании

За 2014 год в Великобритании произведено свинины на 3% больше по сравнению с 2013 годом, и этот показатель оказался самым высоким с 2000 года. Это связано с повышением продуктивности и увеличением массы туш. Увеличение предложения вылилось в скромный рост импорта, хотя, учитывая рекордный разрыв между ценами на свинину в Великобритании и ЕС, рост мог быть значительно больше.

В среднем цены в ЕС за 2014 год снизились более чем на 10% по сравнению с предыдущим годом; учитывая ослабление евро, снижение составило 15% в фунтах стерлингов.

Запрет России на импорт и низкий уровень доверия потребителей при текущих экономических трудностях в большинстве стран ЕС оказали определенное влияние на снижение цен. Это значит, что производители стран ЕС не выигрывают от высоких цен, которые сформировались в остальной части мира, где производители плотно увязли в проблемах, связанных с эпизоотической диареей свиней (ЭДС). По крайней мере, свинина из ЕС была более конкурентоспособной на экспортных рынках, со сниженными до некоторого уровня ценами.

Падение цен в ЕС было настолько ощутимым, что загнало большинство производителей в долги во второй половине года. Особенно пострадали свиноводы: цены на поросят падали быстрее, чем на свиней после откорма. В Великобритании ситуация была несколько лучше, однако, по оценкам AHDB/BPEX, большинство производителей остались в минусе, по крайней мере на конец года.

Большинство признаков, между тем, указывают на то, что потребительский спрос в 2015 году будет оставаться относительно сдержанным. Таким образом, 2015 год может стать еще одним годом, который производители захотят забыть.

Рынок ЕС

Не принесло хороших новостей европейским свиноводам и закрытие 2014 года с его постоянным падением цен, включая 4-недельный период, закончившийся 28 декабря, в течение которого цена составляла в среднем 135 евро за 100 кг свинины.

Речь идет о падении цены на 25 евро по сравнению с январем 2014 года. Давление на цену сохранялось также в связи с заболеваниями, эмбарго России и, в последнее время, с огромным предложением. В апреле–июле прошлого года средние цены немного восстановились, в частности в связи с ограничением эспорта из США по причине ЭДС и расширением рынков в Азии. Однако стабилизация была недолгой, цены падали каждую неделю начиная с июля, что привело показатель к снижению показателя 2014 года по сравнению с 2013-м. Новый год не принес никаких изменений, при этом цены в среднем упали до 131 евро за 100 кг всего за неделю, по состоянию на 18 января 2015 года цена упала на 28 евро.

Источник: EU Commission

Рис. 1. ЕС: средняя цена на свиней

Ключевые страны-производители сыграли большую роль в подстегивании снижения. Цена в Германии на конец 2014 года составляла 135 евро за 100 кг, то есть на 22 евро меньше, чем годом ранее, затем еще снизились к Новому году. В Дании, Бельгии и Голландии наблюдалось аналогичное снижение цен, но в первые недели 2015 года они немного стабилизировались.

Объем годового экспорта свинины из ЕС снизился в ноябре 2014 года до 145 000 тонн (на 4%), что на 25 000 тонн меньше по сравнению с пиковым показателем октября. Южная Корея, второй по величине рынок свинины для ЕС, в ноябре удвоила объем, так как ее собственное поголовье продолжало страдать от ЭДС, а в некоторых случаях — от ящура. Китай, однако, остался ведущим покупателем свинины из ЕС, несмотря на то, что объем всего годового экспорта и здесь сократился на 1%. С повышением цены за единицу на 11% по сравнению с ноябрем прошлого года стоимость поставок в Китай выросла на 46 млн евро за месяц. Цена в Японии упала почти на 3%, поставки из США набрали силу, а экспорт из ЕС сократился на 19%. Гонконг закупил свинины на 7% меньше, а цены в результате сокращения поставок товаров, которые пользуются спросом в продуктовом секторе, выросли на 10%. Ситуация с рынком России пока остается тупиковой. Развивающиеся азиатские рынки, например Филиппины и Тайвань, продолжают быть ключевой альтернативой для поставок свинины из ЕС. Венесуэла также основную часть свинины импортирует из ЕС, Бразилия же ориентирована на Россию.

Источник: Eurostat, GTIS

Рис. 2. Показатели экспорта ЕС, ежемесячное значение

Вместе с тем за период с января по ноябрь 2014 года общий объем экспорта субпродуктов из свинины увеличился, достигнув значения более 100 000 тонн. Азия с пятью крупнейшими рынками региона продолжает доминировать. Сумма поставок в Китай и свежей, и замороженной свинины в ноябре составила 59 млн евро.

Забой поголовья в ЕС, по данным Евростата, за октябрь 2014 года показал увеличение на 2% до 22,7 млн голов. Это самый высокий ежемесячный показатель с 2008 года. С тенденцией увеличения веса туши производство свинины в ЕС в октябре достигло более 2 млн тонн впервые с января 2013 года. За первые 10 месяцев 2014 года производство в ЕС составило 18,3 млн тонн, что всего на 30 тыс. тонн больше, чем за тот же период 2013-го.

Цены на корма и свинину оставались благоприятными в первом полугодии прошлого года, поощряя основные страны-производители на увеличение забоя, в том числе Польшу — на 11%, Испанию, Германию и Нидерланды — на 6%, 3% и 2% соответственно. Объем убойных показателей Дании снизился, так как здесь акцент был сделан на экспорт отъемышей.

Анализ мирового рынка

США: производственный бум в 2015 году

На протяжении 2014 года свиноводческую отрасль США сотрясала эпизоотическая диарея свиней. Это привело к резкому росту смертности поросят, сокращению поставок свинины и скачку цен до новых максимумов. Как прямое следствие распространения ЭДС объем убоя в США в 2014 году оказался значительно ниже уровня показателей 2013-го в период с марта по декабрь: было забито меньше почти на 5 млн голов, что составило порядка 6% от общего объема.

До начала вспышки ожидалось, что объем убоя вырастет на 1–2%, а потери составили около 7–8% от общего производства свиней. Влияние на рынок могло оказаться еще более серьезным, если бы не значительное повышение массы туши, в результате чего производство свинины снизилось только на 2%.

Само собой, сокращение предложения такого рода вызвало реакцию ценообразования. Цены на свиней в марте 2014 года взлетели до рекордного уровня и оставались неизменными до лета. С падением цен на корма рентабельность производителей достигла беспрецедентного уровня, по крайней мере для тех, кто сумел избежать ЭДС. Расчеты показывают, что производители получили прибыль в размере 50 долларов или более за голову от проданных свиней в течение лета.

Безусловно, такая ситуация побудила многих производителей расширяться. По последним данным USDA, к декабрю отмечался годовой рост племенного поголовья на 4%, что явилось самым высоким уровнем увеличения с 1998 года. С решением проблемы ЭДС быстрый рост поголовья свиней возможен уже в ближайшие месяцы, примерно на 5–6%. В свою очередь это приведет к логичному росту объемов убоя в 2015 году. Цены на корма пока остаются низкими, по крайней мере до тех пор, пока прояснится ситуация с урожаем 2015 года; масса туши, как ожидается, останется высокой. По прогнозам, производство свинины в 2015 году резко возрастет, сторицей компенсируя скромное снижение 2014 года.

Помимо вирусной диареи свиней подъем цен на свинину в США дополнительно определил дефицит говядины, основного конкурента на внутреннем рынке. Поголовье крупного рогатого скота в США сильно пострадало за последние годы из-за засухи и низкой рентабельности. В результате производство говядины сократилось на 6% в 2014 году и, по прогнозам, сократится еще на 2–3% в этом году. Министерство сельского хозяйства США прогнозирует, что производство свинины впервые сможет обогнать производство говядины в 2015 году. Это означает, что цены на говядину вырастут быстрее, чем на свинину, что подстегнет потребление свинины.

Пока цены на говядину в 2015 году остаются высокими, потребительский спрос на свинину растет. Объем экспорта держится на хорошем уровне, возможно, немного изменится, перспектива ценообразования выглядит разумно. Пусть цены этого года и не достигнут уровня 2014, но останутся рядом с уровнем трех предыдущих лет. Если цены на корма останутся на низком уровне, то этого будет достаточно, чтобы производители увеличивали прибыль. Это в свою очередь приведет к дальнейшему увеличению поголовья при сокращении проблемы ЭДС и обеспечит дальнейший рост производства.

С точки зрения перспективы для Европы, увеличение производства в США представляет собой значительную угрозу. Экспортеры ЕС выигрывали в жесткой конкуренции по поставкам на мировой рынок в течение 2014 года. В следующем году (и далее), они столкнутся с ужесточением конкуренции со стороны США, где цены могут опуститься ниже уровня цен в странах ЕС. Дальше — хуже. Трансатлантическое Партнерство (TTIP) будет означать усиление конкуренции американской свинины на рынках ЕС. Поэтому сейчас, как и всегда, производители ЕС (и Великобритании) должны четко отслеживать тенденцию развития дел за Атлантикой.

Датское производство должно приспосабливаться к новым проблемам

Датская свиноводческая отрасль почти полностью сосредоточена на стратегии экспорта, которая влияет на другие страны, включая Великобританию — крупнейшего импортера датского бекона. За первые десять месяцев 2014 г. производство свинины в Дании снизилось, но экспорт продуктов свиноводства и живых свиней увеличился. Успешность разведения свиней достигается за счет отраслевых инициатив и инвестиций в исследования, что помогает датским свиноводам оставаться на верхней строчке списка производительности в ЕС: здесь в 2013 году впервые достигли показателя отъема в 30 поросят на свиноматку. Себестоимость производства является одной из самых низких в ЕС — 1,68 евро за 1 кг в 2013 г. Как следствие, производство поросят в Дании неуклонно растет на протяжении многих лет. Тем не менее такое увеличение экспорта отъемышей является фактором риска для дальнейшего откорма, убойного выхода и процессов переработки.

Источник: Eurostat

Рис. 3. Производство свинины в Дании в январе–октябре 2014 года

Инвестиции выделялись для улучшения этапов цепочки поставок таким образом, чтобы в Дании перерабатывалось как можно больше собственных свиней. Это позволило сохранить большую часть доходов и создать буфер для страховки от переменных у своих партнеров на рынке. Несмотря на это, объемы убоя снизились еще на 2% в первые 10 месяцев 2014 года из-за дальнейшего увеличения экспорта поросят-отъемышей. По-прежнему поросята отправлялись в первую очередь в Германию, где расходы на откорм ниже, кроме того, растет спрос в Польше, где трудовые затраты и земельные угодья стоят дешевле и внутреннее поголовье нуждается в пополнении.

К давно назревшим проблемам, которые вытекают из торговли отъемышами, теперь присоединилась и угроза риска заболеваний. Поскольку Польша является одной из четырех стран ЕС, где поголовье подвергается заражению африканской чумой свиней (АЧС), заболевание может проникнуть оттуда при возврате грузовых автомобилей. Чтобы минимизировать этот риск, Дания инвестировала в систему очистки и мытья машин на пограничных переходах. Что касается экспорта в Россию, то здесь существует не только проблема ограничений поставок — если обнаружится, что АЧС ударила по Дании, то всем прекрасно известно, что здесь предпринимаются серьезные меры с точки зрения биологической безопасности.

В свете недавнего обнаружения высокого уровня метициллин-резистентного золотистогой стафилококка (MRSA) в поголовье свиней Дании, наряду с поэтапным планом по двукратному сокращению использования антибиотиков, для ошибок не осталось места. Тем не менее, так как страна стремится к повышению стандартов здравоохранения, свиноводческий сектор часто оказывается в центре внимания. Министр сельского хозяйства Дэн Йоргенсен также заострила внимание отрасли на состоянии здоровья свиней. Это привело к принятию мер по сокращению смертности поросят, среди прочего расширению применения свободного опороса и поэтапного отказа от кастрации. Все это потребует инновационных решений, если датское свиноводство хочет оставаться конкурентоспособным.

Все эти проблемы возникли одновременно как раз тогда, когда цены на свиней в ЕС повсеместно и так упали. Ориентировочная цена в Дании на свиней класса Е упала ниже 10 датских крон за 1 кг в конце 2014 года впервые с начала 2011-го, хотя общий объем экспорта оставался на высоком уровне (даже увеличился на 1% в январе–октябре 2014-го), несмотря на российское эмбарго. До запрета поставок Дания отправляла около 7% свинины в Россию, но и запрет больше распространялся на побочные продукты, например на жир, основным рынком сбыта которого и был российский.

Несмотря на все проблемы, с которыми сталкивается датская свиноводческая отрасль, производство здесь всегда было устойчивым и гибким и, несомненно, способно справиться с текущим положением дел. Хотя нынешние трудности вряд ли позволят увеличить поголовье, однако и резкого сокращения тоже не планируется. Это означает, что тенденция роста производства поросят продолжится; далее будет ясно, увеличится ли отечественная переработка или же от этой ситуации выиграют немецкие и польские скотобойни. В любом случае, Дания останется влиятельным производителем в ЕС.

Подводя итоги

Поголовье свиней в США продолжает восстанавливаться

Последние данные USDA подтверждают восстановление отрасли свиноводства США после эпидемии ЭДС. Новые данные о поголовье свиней показывают увеличение на 2% на 1 декабря 2014 года, что составляет более 7% по сравнению с показателями марта и июня 2014 года. Племенное стадо увеличивается еще быстрее, примерно на 4% в год, достигнув самого высокого уровня за последние 6 лет.

Небольшое изменение в поголовье свиней в Германии

По предварительным данным, ноябрьские показатели поголовья свиней в Германии немного изменились по сравнению с 2013 годом. В целом поголовье незначительно увеличилось, в основном за счет роста поголовья молодняка на 5%, а отчасти из-за увеличения объемов импорта отъемышей. В противоположность импорту, было изменено направление в производстве — вместо свиней на откорм стали больше уделять внимания племенному стаду; статистика показывает, что количество свиноматок в мае снизилось на 1% и было ниже показателей ноября 2013 года. Количество ремонтных свинок сократилось особенно резко, так как с летнего периода экономическая ситуация обострилась.

Увеличение экспорта Дании и Голландии

Общий объем экспорта свинины из Дании вырос на 2% по сравнению с периодом с января по сентябрь 2014 года. Тем не менее снижение цен ограничило объем поставок более чем на 1%. Объемы экспорта датской свинины в Германию, Италию, Японию, Китай, Австралию и США увеличились, что помогло компенсировать потерю российского рынка. Польша сократила импорт из Дании на 11%, продолжая наращивать собственное производство поросят-отъемышей.

Нидерланды также увеличили объемы экспорта свинины за год на 7%. Германия, однако, получила прибыли немного меньше, чем в предыдущем году, так же как и Греция. Объем экспорта на некоторые азиатские рынки вырос, спрос продолжает развиваться, компенсируя потерю поставок в Россию в прошлом году из-за эмбарго.

Бразилия продолжает наращивать объемы экспорта в Россию

Общий объем экспорта свинины из Бразилии в 2014 оказался на 5% ниже, чем в 2013-м, и до конца года не намечалось увеличения экспорта в Россию, но Бразилия на этом рынке заняла место попавших под эмбарго стран ЕС и Канады. Последние данные показывают, что в 2014 году в Россию было отправлено свинины больше на 38%, и на нее пришлось более половины бразильского экспорта в IV квартале, несмотря на увеличение цен почти в два раза в рублевом выражении по сравнению с предыдущим годом. Такой поворот стал возможным отчасти благодаря переэкспорту свинины, ранее предназначавшейся для Украины. С продолжающимся падением бразильского реала и увеличением экспорта цены на свинину последовательно росли в течение года. Соответственно, стоимость экспорта была почти на 28% больше, чем в 2013 году, несмотря на падение объемов.

По материалам AHDB/BPEX

www.AHDB.org.uk www.bpex.org.uk

Перевод Т. Руденко

Количество показов: 4857 Автор: Ценовик август 2015www.tsenovik.ru

Рынок свинины в России

По предварительным оценкам цены на свинину в 2016 году на 10-15% будут ниже, чем в 2015-м. Это является следствием снижения покупательской способности населения и результатом уменьшения потребления мяса, а также роста внутреннего производства.

Сокращение импорта свинины способствовало предприятиям Российской Федерации увеличить объемы производства и заменить ввозимое из-за рубежа мясо: замороженную свинину, субпродукты, шпик. Отечественная продукция ничем не уступает по своим характеристикам европейским аналогам.

Население России на душу населения потребляет свинины в 2 раза меньше, чем жители Европы. Причем в городе потребление на 10% меньше, чем в сельской местности. Наша страна играет важную роль на мировом рынке: мы занимаем пятое место по объемам производства свинины и второе – по объемам импортных поставок.

Центральный федеральный округ в производстве занимает наибольшую долю рынка - около 45% от всего объема производства свинины в России. Крупнейшие производители свинины убойном весе – Воронежская, Челябинская, Московская, Новосибирская и Белгородская области.

Рис 1. Динамика производства свинины по областям России, по годам.

Основные факторы, влияющие на увеличение отечественного производства, по результатам анализа – это снижение себестоимости выпуска свинины, модернизация производства и сокращение затрат на корма. Политика государства по поддержке отечественного производителя, которая направлена на уменьшение квот на импорт мяса, способствует снижению объемов импорта свинины в Россию. В последнее время для производителей России проблема импорта усугубилась привозом живых свиней на убой, ввоз которых облагался низкими пошлинами и не квотировался.

Главные поставщики свинины в нашу страну – Бразилия, Канада, Дания, Германия, Испания, Франция и США – 20%, 15%, 13%, 12%, 9%, 4% 3% объема импорта соответственно. Субпродуктов – Германия, Дания, Испания, Бразилия, соответственно 28%, 12%, 11%, 7%.

Рис. 2. Структура импорта свинины в Россию в натуральном выражении, по годам.

В 2016 году проблемой всех рынков является снижение спроса. За первые 11 месяцев 2015 года доходы населения уменьшились на 3,5% в годовом выражении.

В России потребление мяса падает: в 2015 году оно уменьшилось на 5% по сравнению с 2014 году, в то время, в 2014 уменьшилось на 3,5% по сравнению с 2013 годом. Это снижение преимущественно происходит за счет импортной свинины и говядины, в то время, как спрос на мясо птицы растет, и потребление его составляет каждый второй килограмм потребляемого мяса.

Несмотря на это, свиноводство развивается вполне уверенно. Около четверти производителей, использующих старые технологии, рано или поздно они уйдут с рынка. Более сильные игроки будут замещать выпавшие объемы, у них ожидается рост объемов производства. Продолжающаяся девальвация рубля приведет к снижению рентабельности в производстве свинины. Следствием этого будет банкротство неэффективных производителей.

В 2016 году ожидается снижение цен на свинину по сравнению с 2014 и 2015 годами, но при действующем эмбарго на импорт они не опустятся до катастрофического уровня. Также в перспективе неизбежно выравнивание цен на свинину и бройлера. Цены на свинину в 2016 году будут на 10-15% ниже, чем в 2015 г. Причины этого - уменьшение потребления мяса из-за снижения покупательской способности, роста импорта из Бразилии, а также увеличения внутреннего производства. При такой динамике создадутся условия для роста потребления свинины.

Импорт всех видов мяса в 2016 году по прогнозам составит 350 000 тонн, а это вдвое ниже, чем в 2015 году. Цены могут снижаться при любом избытке продукции на рынке, а это опасно. Решить данную проблему можно несколькими путями:

- Экспорт продукции. В настоящее время его объемы незначительны, он развивается медленнo.

- Увеличение покупательской способности населения с помощью программ продовольственной помощи. Работа ведется, но достаточно медленно и непрофессионально.

Российские производители свинины в 2016 году ощутят низкие показатели цен и рентабельности. Такая тенденция может продлиться до 2018 года. Компании с неэффективной производственной структурой, избыточной кредитной нагрузкой будут уходить с рынка. Поэтому в ближайшие несколько лет структура рынка изменится.

xn----7sbbrmctamzkpbow.xn--p1ai